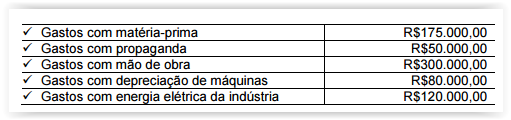

Em 1º.7.2016, uma Indústria apresentou os seguintes dados:

- Estoque de 100 unidades de produtos acabados no montante total de R$500.000,00

- Estoque de Matéria-prima no montante de R$200.000,00

Durante o mês de julho de 2016, não ocorreu nenhuma venda, e os gastos apresentados pela Indústria foram:

No mês de julho de 2016, foram iniciadas 250 unidades e acabadas 50 unidades.

Toda a matéria-prima necessária para a produção das 250 unidades já foi alocada, tanto às unidades acabadas quanto às unidades em elaboração.

Para fins de alocação dos demais custos, o processo de fabricação das

200 unidades em elaboração encontra-se em um estágio de 25% de acabamento.

Considerando-se que a Indústria adota o Custeio por Absorção, o saldo final do Estoque de Produtos Acabados, em 31.7.2016, é de:

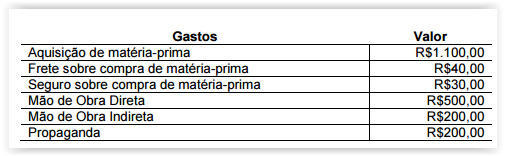

Uma Indústria apresentou os seguintes gastos no mês de dezembro de 2015:

Observações sobre os eventos:

- A aquisição de matéria-prima ocorreu no dia 10.12.2015, mediante Nota Fiscal com valor total de R$1.100,00, na qual constava o destaque de R$100,00 em tributos recuperáveis e R$100,00 em tributos não recuperáveis.

- Os gastos com frete e seguro foram realizados para que a matéria-prima chegasse até a entidade e foram pagos pela Indústria adquirente. Sobre esses gastos não houve incidência de tributos não cumulativos.

- Toda a matéria-prima adquirida foi processada e convertida em produtos acabados durante o mês, mediante a utilização de R$500,00 de mão de obra direta e R$200,00 de mão de obra indireta.

- No início do período, a Indústria não possuía estoque de nenhum tipo.

- A propaganda foi contratada e realizada durante o período.

- A Indústria adota o Método de Custeio por Absorção e o volume de produção foi normal.

Considerando-se que não houve nenhuma venda no período e diante apenas das informações apresentadas, o valor do Estoque de Produtos Acabados, em 31.12.2015, é de:

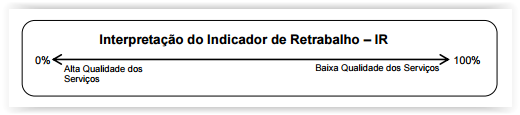

Um coordenador de manutenção, desejoso por verificar a qualidade dos serviços de sua equipe, desenvolveu alguns indicadores de desempenho, entre os quais o Indicador de Retrabalho – IR.

Os serviços realizados por sua equipe não envolvem a aplicação de material, e todas as reclamações apresentadas pelos seus exigentes clientes são analisadas pelo coordenador técnico.

Em caso de reclamação procedente, os custos de retrabalho são cobertos integralmente pela entidade, que refaz o trabalho já realizado anteriormente, sem custas para o cliente.

O Indicador de Retrabalho – IR, segundo o coordenador, deve ser interpretado de acordo com a lógica representada pela figura a seguir:

A quantidade de serviços refeitos em um período corrente, mas referente a um período anterior, é imaterial e não necessita, segundo análise do coordenador, de segregação. Esses casos são acatados como do próprio período em análise.

Considerando-se apenas as informações apresentadas, assinale, entre as fórmulas abaixo, aquela que corresponde a uma medição para o Indicador de Retrabalho – IR mencionado, cuja unidade de medida seja porcentagem dos serviços refeitos em relação ao total de serviços realizados no mesmo período.

Uma Indústria fabrica dois produtos, denominados “A" e “B", e utiliza o Método de Custeio por Absorção para apuração do custo dos seus produtos.

A Indústria apresentou os seguintes dados da sua produção:

- Os custos fixos são apropriados aos produtos na proporção do valor total da matéria-prima consumida.

- Os dados apresentados representam o volume normal de produção.

Considerando-se apenas as informações apresentadas, o custo unitário de produção do produto “A" é de:

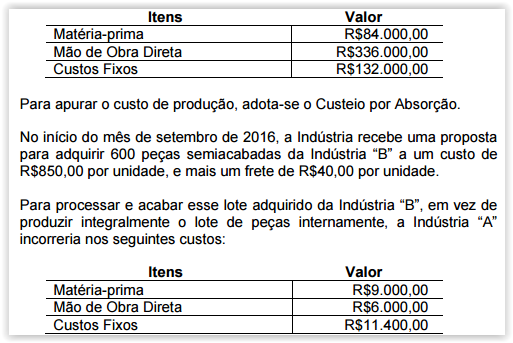

No mês de agosto de 2016, a Indústria “A" produziu 600 unidades de um determinado produto e apresentou a seguinte composição do custo de produção:

Diante das informações apresentadas, assinale a alternativa CORRETA.

Uma Sociedade Empresária adquiriu, a prazo, mercadorias para revenda pelo valor total de R$25.000,00. Nesse valor, estão incluídos R$4.250,00 relativos a ICMS Recuperável. O transporte das mercadorias, no valor de R$2.000,00, foi pago pela empresa vendedora, sem reembolso pela adquirente. A Sociedade Empresária apura PIS e Cofins pelo Regime de Incidência Não Cumulativo. Considerando-se o disposto na NBC TG 16 (R1) – Estoques, e que as alíquotas a serem utilizadas para cálculo do valor recuperável de PIS e Cofins no Regime de Incidência Não Cumulativo são, respectivamente, 1,65% e 7,6%, o Custo de Aquisição das mercadorias é de: