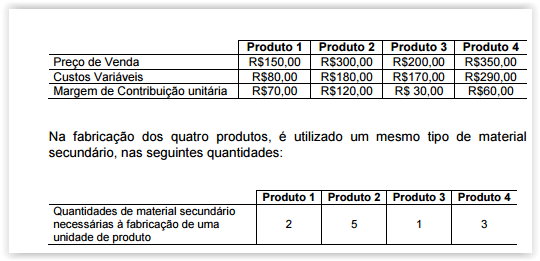

Uma Indústria fabrica quatro tipos de produtos e obtém as margens de

contribuição a seguir discriminadas:

No mês de julho, ocorreu uma escassez do material secundário no mercado. A

indústria identificou que não dispõe, em seus estoques, de materiais em

quantidade suficiente para fabricar os produtos e atender à demanda pelos

quatro produtos.

Considerando-se as informações fornecidas e que o mercado absorve

todas as unidades produzidas, é CORRETO afirmar que, diante da

escassez de material secundário, a indústria deverá priorizar a fabricação

do:

Em relação ao Código de Ética Profissional do Contador, assinale a opção CORRETA.

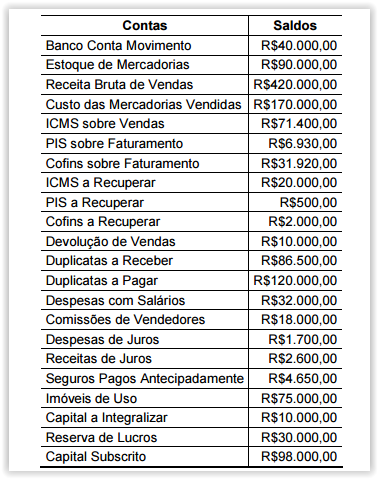

Uma Sociedade Empresária apresentou, em 31.12.2014, os saldos, abaixo,

extraídos do Balancete de Verificação.

Com base nos dados apresentados e desconsiderando-se os tributos

sobre o lucro, o Resultado Líquido do período é de:

Uma Sociedade Empresária assina um contrato de longo prazo, para a

construção de um navio. O preço atual do navio é de R$390.000,00, e o custo

estimado da obra é de R$285.000,00

No primeiro ano, a Sociedade Empresária incorre em custos, no valor de

R$67.500,00, diretamente vinculados à produção do navio.

Com base nos dados apresentados e considerando-se a NBC TG 30 –

Receitas e a NBC TG 17 – Contratos de Construção, especificamente,

Método da Percentagem Completada, o valor do Lucro Bruto a ser

apresentado pela empresa no primeiro ano é de:

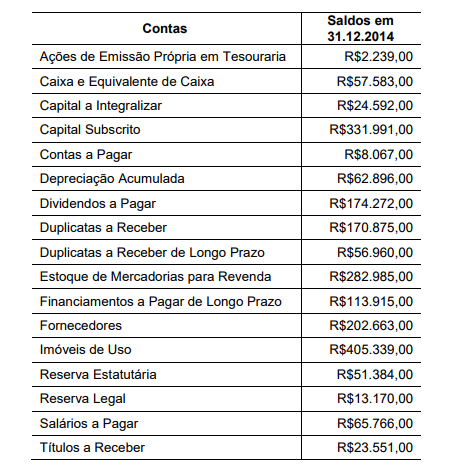

Uma Sociedade Empresária iniciou suas atividades em 2.1.2014 e, ao final do ano, apresentou os saldos abaixo.

Com base nos saldos apresentados, é CORRETO afirmar que:

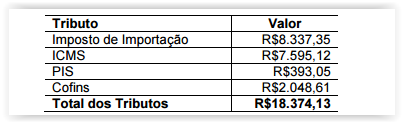

Uma Sociedade Empresária importou mercadoria por um valor equivalente a

R$21.400,00. Foram gastos mais R$2.421,00 com seguro e tarifas aduaneiras.

Além dos valores citados, a Sociedade Empresária incorreu nos seguintes

tributos, dos quais apenas o Imposto de Importação não é recuperável:

Considerando-se os dados informados, o custo de aquisição das

mercadorias é igual a:

Uma Indústria produz apenas um produto. No mês de agosto de 2015, produziu

e vendeu 300 unidades desse produto.

Os custos e as despesas para produzir e vender os produtos foram os

seguintes:

- R$10,00 por unidade de custos variáveis.

- R$8,00 por unidade de despesas variáveis.

- R$12,00 por unidade de custos fixos.

- R$7,00 por unidade de despesas fixas.

Com base nos dados acima e considerando-se que não havia saldo inicial,

o custo total dos produtos produzidos e vendidos, utilizando-se o Custeio

por Absorção, foi de:

Uma Sociedade apresentou os seguintes dados, para efeito de planejamento de

vendas para o mês de setembro de 2015:

Com base nos dados apresentados, é CORRETO afirmar que o Ponto de

Equilíbrio Contábil é de:

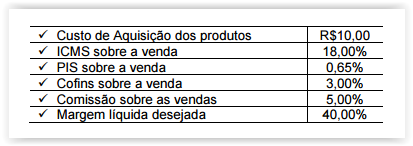

Uma Sociedade Empresária apresenta os seguintes dados:

Com base nos dados informados, o preço de venda mínimo do produto

deve ser de, aproximadamente:

Considerando-se o Código de Ética Profissional do Contador, julgue os itens

abaixo e, em seguida, assinale a opção CORRETA.

I. No desempenho de suas funções, é vedado ao profissional da

contabilidade exercer a profissão quando impedido ou facilitar, por

qualquer meio, o seu exercício aos não habilitados ou impedidos.

II. No desempenho de suas funções, é vedado ao profissional da

contabilidade manter organização contábil sob forma não autorizada

pela legislação pertinente.

III. No desempenho de suas funções, é permitido ao profissional da

contabilidade valer-se de agenciador de serviços, mediante participação

desse nos honorários a receber.

Estão CORRETOS os itens:

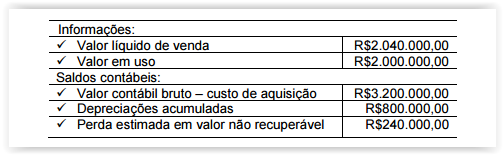

Uma Sociedade Industrial, ao analisar um determinado Ativo Imobilizado,

identificou as seguintes evidências, em 31.12.2014:

De acordo com a NBC TG 27 (R2) – Ativo Imobilizado, a perda por redução

ao valor recuperável complementar a ser reconhecida no resultado, ao

final do período de 2014, é de:

Acerca da NBC TG 25 (R1) – Provisões, Passivos Contingentes e Ativos

Contingentes, julgue os itens abaixo e, em seguida, assinale a opção

CORRETA.

I. Presumindo-se que possa ser feita uma estimativa confiável, as provisões

são reconhecidas como passivo porque são obrigações presentes, e é

provável que uma saída de recursos que incorporam benefícios

econômicos seja necessária para liquidar a obrigação.

II. Passivos Contingentes não são reconhecidos como passivo porque são

obrigações possíveis, visto que ainda há de ser confirmado se a entidade

tem, ou não, uma obrigação presente que possa conduzir a uma saída de

recursos que incorporam benefícios econômicos ou obrigações presentes

que não satisfazem aos critérios de reconhecimento da NBC TG 25 (R1).

III. Os Ativos Contingentes são reconhecidos nas demonstrações contábeis,

pois tratam-se de resultados que virão a ser realizados.

Estão CORRETOS os itens:

Uma Sociedade Empresária adquiriu, em 30.11.2014, uma máquina por

R$39.000,00. Para deixar a máquina em condição de funcionamento, foi

necessária a instalação, que foi feita pelo vendedor, sem custo adicional, em

31.12.2014. A vida útil da máquina foi estimada em 150 meses; e o valor

residual é de R$6.000,00. Para o cálculo da depreciação, foi adotado o Método

das Quotas Constantes.

Considerando-se os dados informados, o saldo da conta Depreciação

Acumulada, em 31.8.2015, é de:

Uma Sociedade Comercial informa que o seu ciclo operacional é, em média, de

50 dias; o prazo médio de rotação de estoque é de 20 dias; o prazo médio de

recebimento é de 30 dias; e o prazo médio de pagamento dos fornecedores é de

15 dias.

Com base nos dados apresentados, assinale a opção CORRETA.