De acordo com o Código de Ética Profissional do Contador, no que se refere à aplicação das sanções éticas, NÃO pode ser considerado(a) como atenuante o(a):

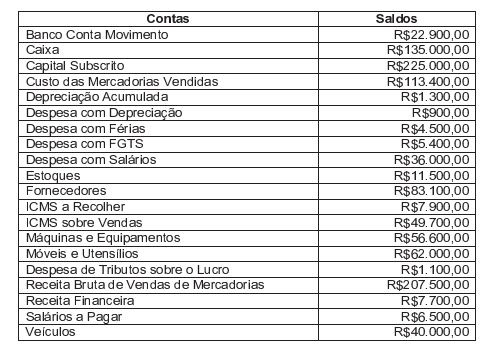

Uma Sociedade Empresária apresentou, em 31.12.2014, os seguintes saldos:

Com base nas informações acima, após a apuração e antes da destinação do resultado do exercício, é CORRETO afirmar que o valor do:

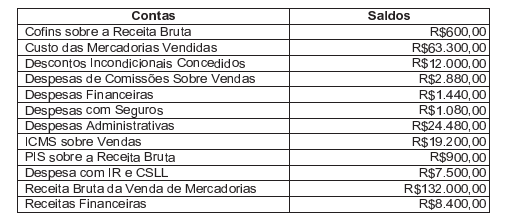

Uma Sociedade Empresária apresentou os seguintes dados:

I

Com base nos dados apresentadas, pode-se afirmar que o valor do Lucro Líquido do Exercício é de:

Uma indústria compra matéria-prima a prazo. Após o recebimento da matéria-prima, a indústria a armazena, em média, por 7 (sete) dias, antes de encaminhá-la para a área de produção, onde ficará 4 (quatro) dias em processo.

Após a conclusão da manufatura, a indústria mantém o produto acabado em estoque por um tempo médio de 21 dias, antes de vendê-lo. As vendas são efetuadas com prazo médio de recebimento de 35 dias. O pagamento ao fornecedor se dá em 17 dias após a compra da matéria-prima. Acerca da situação acima, o Ciclo Operacional Total é de:

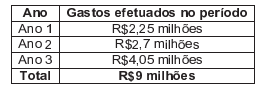

Uma construtora firmou um contrato de construção, na modalidade de preço fixo, para construir uma ponte, receberá por isso a remuneração de R$12 milhões. O prazo estimado para a construção era de três anos. Na data da assinatura do contrato, a construtora estimava os custos totais em R$9 milhões.

Na data da assinatura do contrato e durante todo o tempo gasto na construção, a empresa avaliou que a conclusão do contrato podia ser estimada com confiabilidade.

A construtora apresentou os seguintes gastos atribuíveis ao contrato, efetuados no primeiro, segundo e terceiro anos:

Ao final do Ano 2, os gastos efetuados pela construtora incluíam R$450 mil referentes a materiais adquiridos e estocados no local da obra, que foram utilizados no Ano 3.

A construtora determina o estágio de execução das obras, calculando a proporção dos custos incorridos relacionados aos trabalhos executados em relação ao custo total.

Diante das informações acima, o valor da receita, de acordo com a NBC TG 17 — Contrato de Construção, é de:

Com relação à situação patrimonial, assinale a opção INCORRETA.

Assinale a opção que apresenta apenas Ativos que podem ser objeto de Ajuste ao Valor Recuperável, na forma estabelecida pela NBC TG 01 (R2) — Redução ao Valor Recuperável de Ativos.

Uma Sociedade Empresária adquiriu mercadorias para revenda, com as seguintes informações:

Informações Valor Total

- Preço das mercadorias adquiridas para revenda R$25.000,00

- PIS e Cofins recuperáveis R$2.312,50

- ICMS de 17% incluído no preço das mercadorias R$4.250,00

A empresa está sujeita à não cumulatividade do PIS e da Cofins e, ainda, tem direito ao crédito tributário referente ao ICMS pago na aquisição das mercadorias.

Conforme a NBC TG 16 (R1 ) — Estoques, o custo de aquisição total a ser reconhecido no estoque, referente a essa transação, é de:

Relacione os grupos de contas do Balanço Patrimonial de uma indústria, apresentados na primeira coluna, às contas, na segunda coluna, e, em seguida, assinale a opção CORRETA.

(1 ) Patrimônio Líquido

(2 ) Imobilizado

(3 ) Investimentos

(4 ) Intangível

( ) Obras de Arte

( ) Ações de Emissão Própria em Tesouraria

( ) Reserva de Incentivos Fiscais

( ) Marcas e Patentes

A sequência CORRETA é:

Uma Sociedade Empresária registrou as seguintes transações no exercício de 2014:

- Aquisição de mercadorias, no período, ao custo de R$100.000,00.

- Venda de 80% das mercadorias adquiridas, no período, por R$160.000,00, com incidência de tributos sobre o faturamento no valor de R$33.040,00. O custo total dessas mercadorias vendidas é de R$80.000,00.

- Despesas comerciais, incorridas no período, no valor de R$3.000,00.

- Despesas administrativas, incorridas no período, no valor de R$10.000,00.

- Ganho por equivalência patrimonial, no período, no valor de R$5.000,00.

- Receita financeira, do período, no valor de R$3.000,00.

- Imposto de Renda e Contribuição Social incidentes sobre o lucro do período, no valor de R$7.000,00.

- Resultado positivo de operações descontinuadas no valor de R$3.800,00, líquido dos tributos.

- resultado líquido das operações continuadas, divulgado na Demonstração do Resultado, elaborada de acordo com a NBC TG 26 (R2 ) -Apresentação das Demonstrações Contábeis, é de:

Uma determinada indústria iniciou suas atividades em fevereiro de 2015 e apresentou os seguintes dados, em 28.2.2015:

- Depreciação do Equipamento de Produção R$700,00

- Mão de Obra Indireta R$9.400,00

- Custos Indiretos Consumidos na Fábrica R$12.530,00

- Estoque Final de Matérias-Primas R$15.600,00

- Mão de Obra Direta R$18.800,00

- Estoque Final de Produtos Acabados R$25.300,00

- Matérias-Primas Compradas R$37.600,00

Considerando o Custeio de Absorção e que não havia outros saldos, o valor de matéria-prima consumida no período é de:

Uma indústria apresentou os seguintes dados de produção em determinado período:

Considerando que o preço de venda unitário é de R$1.200,00, é CORRETO afirmar que:

De acordo a NBC TG Estrutura Conceituai — Estrutura Conceituai para Elaboração e Divulgação de Relatório Contábil-Financeiro,

com relação às características qualitativas da informação contábil, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e,

em seguida, assinale a opção CORRETA.

I.A informação necessita, concomitantemente, ser relevante e representar com fidedignidade a realidade reportada para ser útil.

Nem a representação fidedigna de fenômeno irrelevante, tampouco a representação não fidedigna de fenômeno relevante auxiliam os

usuários a tomarem boas decisões.

II.Comparabilidade, verificabilidade, tempestividade e compreensibilidade são características

qualitativas que melhoram a utilidade da informação que é relevante e que é representada com fidedignidade. As características qualitativas

de melhoria podem também auxiliar a determinar qual de duas alternativas, que sejam consideradas equivalentes em termos de relevância e

fidedignidade de representação, deve ser usada para retratar um fenômeno.

III.O custo de gerar a informação é uma restrição sempre presente

na entidade, no processo de elaboração e divulgação de relatório contábil-financeiro. O processo de elaboração e divulgação de relatório

contábil-financeiro impõe custos, e é importante que tais custos sejam justificados pelos benefícios gerados pela divulgação da informação.

A sequência CORRETA é:

Assinale a opção que apresenta uma transação que retrata um lançamento contábil gerador de aumento no Ativo e no Passivo, simultaneamente.

Uma Sociedade Empresária adquiriu um equipamento, por R$25.000,00, para uso em suas atividades. Para deixá–lo em condições de uso, foi necessário gastar mais R$1.500,00.

O equipamento ficou pronto para uso no dia 2.1.2014, e a empresa estima usar o equipamento por 5 anos.

O valor residual é estimado em R$2.500,00, para qualquer método de depreciação adotado.

A vida útil estimada do equipamento é de 12.000 horas. O equipamento tem capacidade para produzir 8.000 unidades de produto.

O equipamento foi utilizado durante todo o ano de 2014; operou por 2.600 horas; e produziu 1.800 unidades.

Com base nos dados acima, é CORRETO afirmar que a despesa com depreciação, no ano de 2014, foi de: