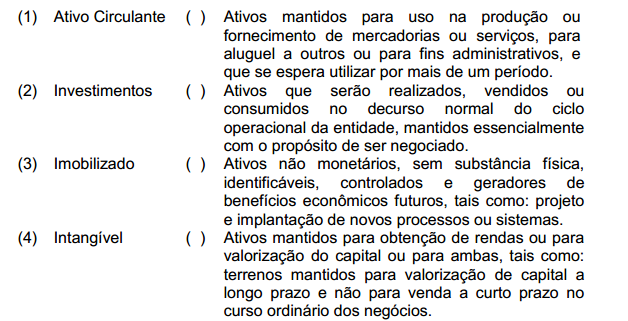

Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

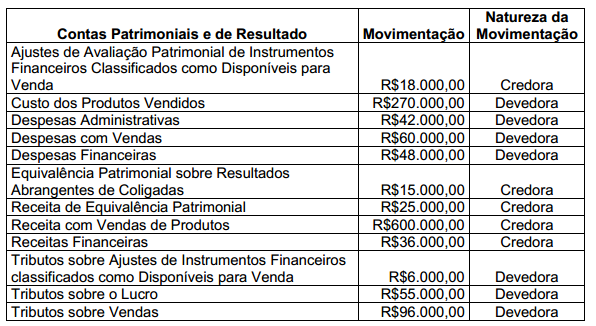

Uma sociedade empresária apresentava, ao final do ano de 2012, as seguintes movimentações de contas patrimoniais e de resultado para a elaboração da Demonstração do Resultado e Demonstração do Resultado Abrangente do período:

Na Demonstração do Resultado do período, o Lucro Líquido é igual a:

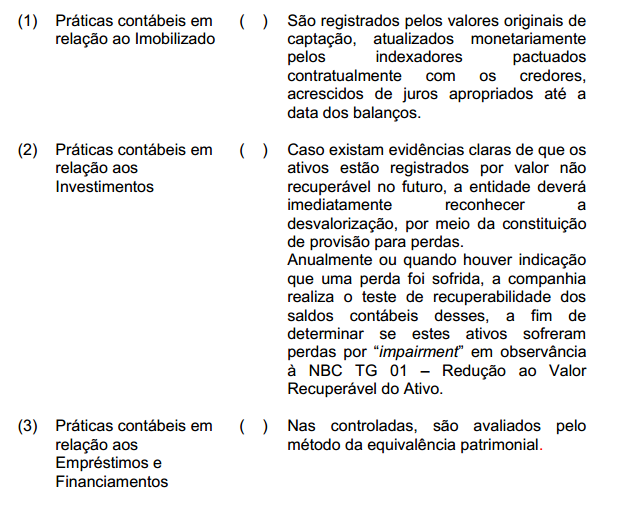

Relacione o tipo de Prática Contábil, adotado por uma determinada Sociedade Anônima, descrito na primeira coluna, com a respectiva nota apresentada no conjunto das Notas Explicativas, na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

De acordo com a NBC TG Estrutura Conceitual, as características qualitativas se subdividem em características qualitativas fundamentais e características qualitativas de melhoria. NÃO é considerada característica qualitativa de melhoria:

Em uma ação judicial sobre lucros cessantes, o Perito Contador, nomeado pelo Juiz, ateve-se ao âmbito técnico e limitou-se aos quesitos propostos, ao elaborar o laudo pericial. Apesar de estar pessoalmente convicto de que deveria ser dado ganho de causa à parte reclamante, não expôs sua opinião no documento que elaborou e assinou. Em relação à situação descrita, é CORRETO afirmar que o Perito:

Um investidor está considerando duas alternativas de investimento. Para cada alternativa de investimento, há três resultados possíveis. O Valor Presente Líquido – VPL dos resultados e a respectiva probabilidade de ocorrência, para cada alternativa de investimento, são:

Considerando o Valor Esperado dos dois investimentos, é CORRETO afirmar que o melhor investimento é o:

Uma sociedade empresária, composta por dois sócios, iniciou suas atividades

em 1º.3.2013, com as seguintes informações:

O contrato social estabelece que cada sócio integralizará R$50.000,00, até

31.12 do corrente ano.

Em 15.3.2013, ambos os sócios integralizaram R$30.000,00, cada um.

O sócio A integralizou a sua parcela de capital em dinheiro, por meio de

depósito, diretamente na conta bancária da empresa.

O sócio B integralizou com uma sala comercial e mercadorias para revenda,

nos valores de R$25.000,00 e R$5.000,00, respectivamente.

Assinale a opção que apresenta os lançamentos para contabilização

destes fatos.

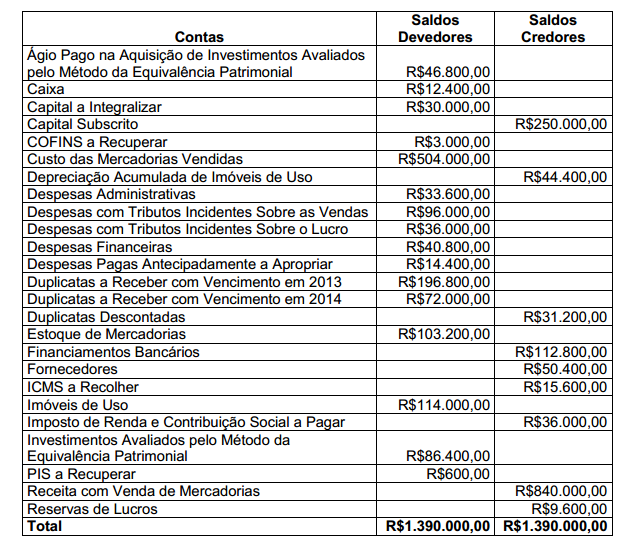

Uma sociedade empresária apresentava, em 31.12.2012, os seguintes saldos, antes da apuração do resultado do período:

Considerando que nenhum dividendo será distribuído no período, no Balanço Patrimonial em 31.12.2012, o Patrimônio Líquido é igual a:

Uma sociedade empresária possuía, em 1º.1.2012, os seguintes saldos em suas

contas patrimoniais:

> Capital Subscrito R$100.000,00

> Capital a Integralizar R$40.000,00

> Reserva Legal R$1.800,00

> Reserva para Contingências R$4.320,00

Durante o ano de 2012 ocorreram as seguintes movimentações:

> Integralização de capital no valor de R$15.000,00.

> Lucro apurado no exercício no valor de R$45.000,00.

Do resultado do período, 5% foi destinado à Reserva Legal, 12% à Reserva para Contingências e o restante para Dividendos a Pagar.

O valor total do Patrimônio Líquido ao final do ano de 2012 é:

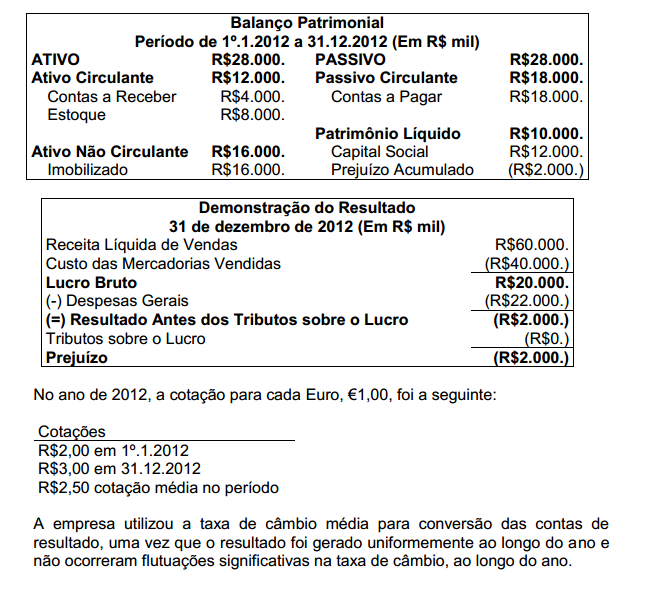

Uma sociedade empresária, controlada por um grupo empresarial sediado em Portugal, iniciou suas atividades no Brasil em 1º.1.2012. Na mesma data, o capital social foi totalmente integralizado. Em 31.12.2012, foram apresentadas as seguintes demonstrações, em Reais, que é a moeda funcional da entidade:

Assinale a opção INCORRETA em relação às demonstrações contábeis convertidas para Euro (€ ):

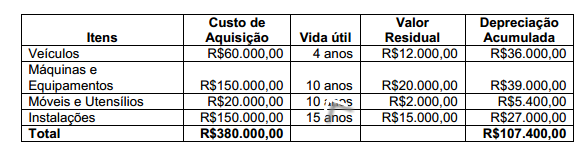

O Ativo Imobilizado de uma determinada repartição pública estava assim constituído em 31.12.2011:

No decorrer do ano de 2012, não houve novas aquisições e nem baixas e não foram alterados os critérios de vida útil e valor residual. Considerando as informações fornecidas, o valor contábil do Ativo Imobilizado apresentado no Balanço Patrimonial em 31.12.2012 é de:

De acordo com a NBC TG Estrutura Conceitual, é condição necessária à caracterização de uma informação como relevante:

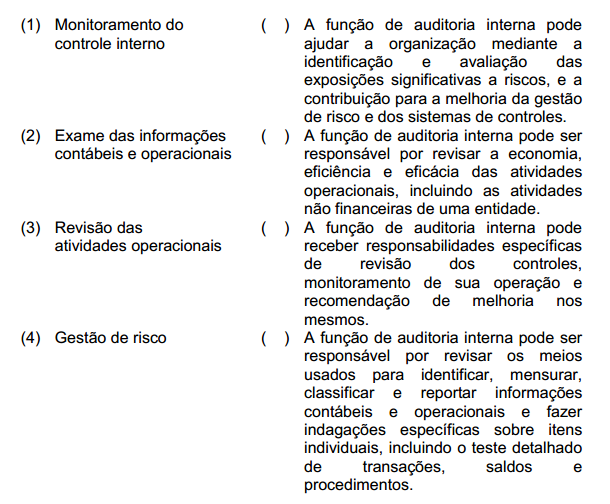

Relacione as atividades da auditoria interna apresentados na primeira coluna com as suas funções descritas na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

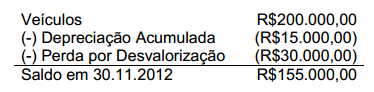

Uma sociedade apresentou a composição dos seguintes saldos de um item do Ativo Imobilizado em 30.11.2012:

No mês de dezembro de 2012, a empresa vendeu este item, a prazo, por R$176.000,00, para recebimento em uma única parcela, com vencimento em 15 meses e com juros embutidos na transação de 10% no mesmo período.

Desconsiderando a incidência de tributo sobre esta transação, o lançamento da venda e baixa do item provocará um impacto líquido nas contas de resultado de:

Uma sociedade empresária é constituída com um capital de R$100.000,00, totalmente integralizado em dinheiro. Após a constituição, a empresa realizou as seguintes transações:

Aquisição de mercadorias por R$50.000,00, neste valor incluído o valor de R$6.000,00, relativo ao ICMS recuperável.

Venda das mercadorias por R$90.000,00, neste valor incluído ICMS, no valor de R$15.300,00.

Despesas com energia do período, no valor de R$900,00.

PIS e COFINS incidentes sobre vendas, no valor de R$3.285,00.

Despesa com aluguéis, no valor de R$1.000,00.

Despesas com salários e FGTS, no valor de R$2.000,00.

Despesa com INSS, no valor de R$400,00.

O lucro foi destinado como se segue:

5% para reserva legal;

40% para dividendos obrigatórios; e

55% para lucros para deliberação da assembleia.

Na Demonstração do Valor Adicionado, o Valor Adicionado Total a Distribuir, é de: