Uma sociedade empresária adquiriu, em 16.11.2012, mercadorias de um fornecedor estrangeiro por US$100,000.00 para pagamento no prazo de 90 dias. A moeda funcional da entidade é o Real. A cotação do dólar era de R$2,25, em 16.11.2012, e de R$2,42, em 31.12.2012. Até o encerramento do balanço, as mercadorias permaneciam em estoque, e o saldo de fornecedores permanecia em aberto. Considerando o que determina a NBC TG 02 – Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis, em 31.12.2012, os saldos de Estoque de Mercadorias e Fornecedores no

Balanço Patrimonial eram, respectivamente:

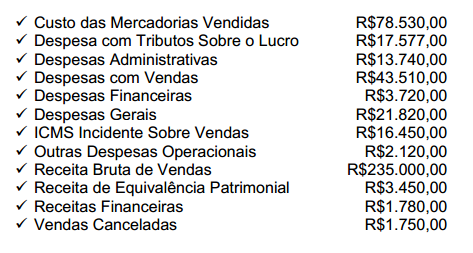

Com os saldos das contas de resultado apresentados abaixo, elabore a Demonstração de Resultado.

Com base na Demonstração de Resultados elaborada, assinale a opção CORRETA.

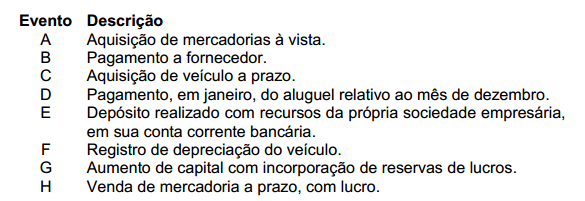

Analise os eventos descritos a seguir, em relação ao impacto líquido provocado no Ativo Total de uma sociedade empresária e, em seguida, assinale a opção CORRETA.

Em relação ao impacto líquido provocado no Ativo Total, é CORRETO afirmar que:

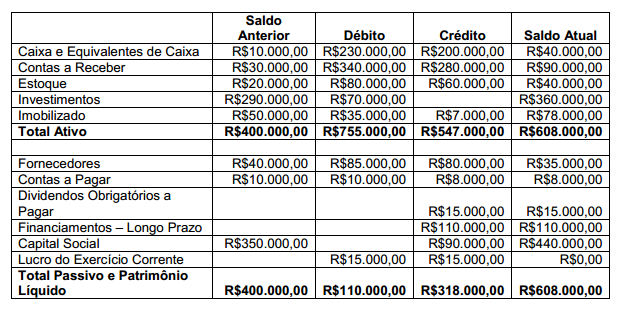

Uma sociedade empresária apresentou os seguintes dados para elaboração da Demonstração dos Fluxos de Caixa:

Dados adicionais:

A variação em Contas a Receber decorreu de vendas a prazo e recebimentos.

Os investimentos são avaliados pelo método de custo.

A variação no imobilizado no período decorreu de aquisições e depreciação.

O financiamento foi contratado no último dia do período.

Considerando os dados fornecidos, o Caixa Consumido nas Atividades Operacionais, apurado na Demonstração dos Fluxos de Caixa, é de:

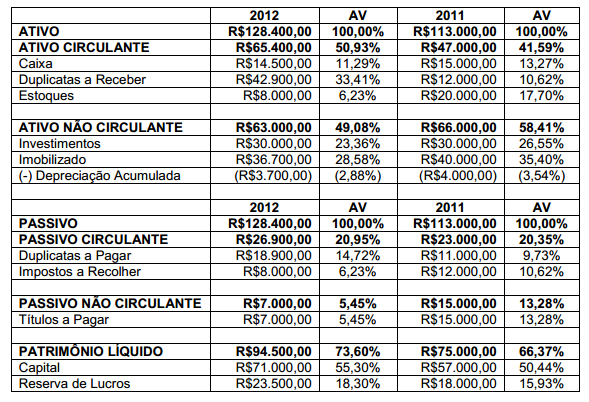

Uma sociedade empresária apresentou o Balanço Patrimonial dos anos de 2011 e 2012.

Com base nos percentuais das análises verticais apresentados no Balanço Patrimonial acima, assinale a afirmativa CORRETA:

Uma empresa firmou um contrato para construção de uma rodovia pública. O contrato deve ser reconhecido e mensurado no âmbito da ITG 01 – Contratos de Concessão.

Esse contrato, estabelece que a empresa terá direito de cobrar pedágio dos usuários da rodovia nos vinte primeiros anos de funcionamento. A cobrança de pedágio é a única contraprestação a ser recebida pela empresa, como pagamento pela construção, operação e manutenção da rodovia.

A empresa não fez pagamentos ao poder concedente para ter direito à concessão. Após 20 anos, a operação da rodovia será devolvida ao poder concedente.

No caso descrito, a receita relativa à construção da rodovia deverá ser registrada:

Uma sociedade empresária adquiriu uma máquina, no dia 14.6.2012, por R$190.000,00. Para deixar a máquina em condições de produzir, arcou ainda com gastos de R$12.000,00 referentes à instalação, concluída em 31.7.2012. Em 1º.8.2012, a máquina estava em condições de funcionamento e, em 1º.10.2012, começou a ser utilizada na produção. A empresa estima que a vida útil da máquina é de oito anos e utilizará o método das quotas constantes para cálculo da depreciação. O valor residual estimado para a máquina é de R$10.000,00. De acordo com a NBC TG 27 – Ativo Imobilizado, ao final do ano de 2012, o saldo da conta Depreciação Acumulada relativo à máquina será de:

De acordo a NBC TP 01 – Perícia Contábil, o laudo pericial contábil é uma:

Assinale, dentre os itens a seguir, aquele que representa um comportamento que NÃO infringe o Código de Ética Profissional do Contador.

Uma sociedade empresária apresenta os seguintes dados para a contabilização da folha de pagamento, que será paga até o quinto dia útil do mês subsequente:

A contabilização da folha de pagamento, considerando apenas os dados acima, resultará em um aumento no Passivo Circulante de:

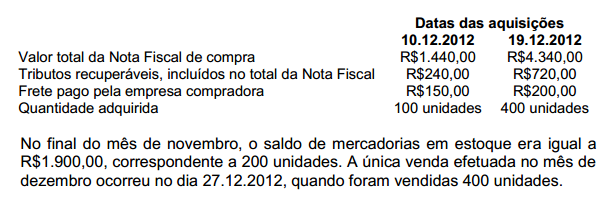

Uma sociedade empresária fez as seguintes aquisições de mercadorias para revenda no mês de dezembro de 2012:

Considerando que a empresa utiliza o Método da Média Ponderada para avaliação de seus estoques, o custo da mercadoria vendida no mês de dezembro de 2012, foi de:

De acordo com a NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes, analise os requisitos abaixo em relação ao reconhecimento de uma provisão.

I. Uma provisão deve ser reconhecida quando a entidade tem uma obrigação presente, legal ou não formalizada, como resultado de evento passado.

II. Uma provisão deve ser reconhecida quando seja provável, que será necessária, uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação.

III. Uma provisão deve ser reconhecida quando possa ser feita uma estimativa confiável do valor da obrigação.

São requisitos necessários para o reconhecimento de uma provisão o(s ) item(ns ) :

De acordo com NBC TG 30 – Receitas, o reconhecimento da receita proveniente da venda de bens deve ser efetuado quando forem satisfeitas algumas condições. Analise as condições de reconhecimento de receitas abaixo e, em seguida, assinale a opção CORRETA.

I. A entidade tenha transferido para o comprador os riscos e benefícios mais significativos inerentes à propriedade dos bens.

II. O valor da receita possa ser confiavelmente mensurado.

III. A entidade mantenha envolvimento continuado na gestão dos bens, vendidos em grau associado à propriedade, mesmo sem o efetivo controle de tais bens.

IV. As despesas incorridas ou a serem incorridas, referentes à transação, possam ser confiavelmente mensuradas.

São condições para reconhecimento da receita da venda de bens, apenas o(s ) item(ns ):

Uma sociedade empresária reconhece uma provisão para garantias concedidas aos clientes, no mesmo período em que são registradas as vendas. Apesar de não ser possível prever o valor exato a ser gasto no futuro, com cada cliente, a provisão é constituída e o valor da provisão é calculado com base nas melhores estimativas disponíveis, e em bases confiáveis. Justificam o procedimento adotado pela empresa os Princípios:

Determinada empresa atua em dois segmentos de negócio: retificadora de motores e revenda de peças para automóveis. O faturamento da empresa está crescendo e ameaça extrapolar o limite de receita bruta da modalidade tributária Lucro Presumido. Para manter o enquadramento tributário, nos exercícios seguintes, o contador sugeriu ao proprietário, em dezembro, que desmembrasse a empresa em duas, sendo uma retificadora de motores e outra revenda de peças. Considerando o estabelecido no Código de Ética Profissional do Contador, a atitude do profissional citado: