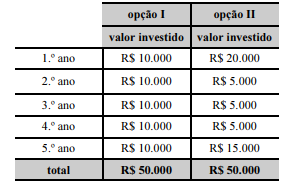

Texto 2A1-I

Para investimentos em títulos negociados no mercado, uma corretora oferece as opções I e II, ambas de fluxos contínuos e positivos, com as seguintes características:

opção I: livre de risco, com fluxo positivo de cinco anos e taxa anual de juros de 8%;

opção II: com certo grau de risco, com remuneração à taxa de juros de 8,8% ao ano.

A tabela a seguir mostra dois investimentos em títulos negociados no mercado, o primeiro seguindo a opção I e o segundo, a opção II.

Considerando que 3,9927 seja valor aproximado para  e que posteriormente haverá registro contábil, infere-se do texto 2A1-I que, na opção I, o valor presente do investimento é

e que posteriormente haverá registro contábil, infere-se do texto 2A1-I que, na opção I, o valor presente do investimento é

De acordo com a legislação vigente, adiantamentos em dinheiro de uma empresa a seus fornecedores nacionais de mercadorias devem ser contabilizados

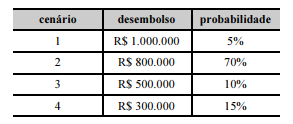

Um técnico tributário, ao analisar ações judiciais nas quais a empresa XYZ S.A. figura como ré, identificou um processo decorrente de uma autuação fiscal no valor total de R$ 1.000.000 e cujo julgamento final estava próximo. Considerando que a perda do processo pela XYZ S.A. era provável, os advogados da empresa e peritos independentes estimaram quatro cenários de probabilidades de desembolsos futuros, como mostra o quadro seguinte.

Nesse caso, a empresa XYZ S.A. deverá reconhecer uma provisão de

Em consonância com a estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro, prevista pelo Comitê de Pronunciamentos Contábeis, assinale a opção correta, com relação a ativos.

Em muitos casos, a colocação de debêntures no mercado demanda a contratação de instituições financeiras para coordenar o processo, o que gera os chamados gastos com colocação de debêntures. Esses gastos

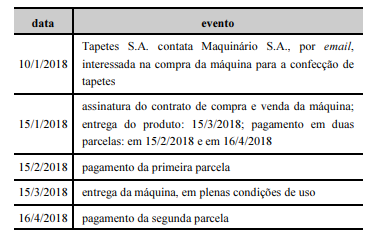

A empresa Maquinário S.A. vendeu para a empresa Tapetes S.A. uma máquina própria para a confecção de tapetes de couro. A tabela seguinte mostra os eventos ocorridos nessa transação de compra e venda.

Nesse caso, a data correta para o reconhecimento da receita pela Maquinário S.A. é

Sabe-se que o valor recuperável de uma unidade geradora de caixa é o maior valor entre valor justo líquido de despesas de venda e valor em uso. Nesse sentido, assinale a opção que apresenta uma possível unidade geradora de caixa, no caso de se determinar o montante recuperável.

De acordo com a legislação vigente, em uma combinação de negócios sem a presença de transações forçadas, o adquirente deve mensurar os ativos identificáveis adquiridos e os passivos assumidos

Um ativo torna-se desvalorizado quando o valor contábil excede o valor recuperável. Nesse caso, o Pronunciamento Técnico n.º 01 (CPC-01) estabelece que o ágio pago por expectativa de rentabilidade futura (goodwill) em combinação de negócios deve ser testado a cada

A contrapartida da saída financeira de uma operação de aquisição de ações da própria empresa (ações em tesouraria) deve ser reconhecida em uma conta de natureza

Com relação a valor justo e suas características de mensuração ou de reconhecimento, assinale a opção correta.

Texto 2A1-I

Para investimentos em títulos negociados no mercado, uma corretora oferece as opções I e II, ambas de fluxos contínuos e positivos, com as seguintes características:

opção I: livre de risco, com fluxo positivo de cinco anos e taxa anual de juros de 8%;

opção II: com certo grau de risco, com remuneração à taxa de juros de 8,8% ao ano.

A tabela a seguir mostra dois investimentos em títulos negociados no mercado, o primeiro seguindo a opção I e o segundo, a opção II.

Conforme o texto 2A1-I, no investimento que segue a opção II, há uma variação no fluxo de caixa durante os cinco anos. Considerando que 0,9191, 2,3348 e 0,6560 sejam, respectivamente, valores aproximados para 1,088-1, para [1,088-2 + 1,088-3 + 1,088-4] e para 1,088-5, comparando as opções I e II e admitindo que as informações sejam as expectativas mais precisas sobre os fluxos de caixa futuro, assinale a opção correta, adotando evidenciação em R$ 1.000.

Com relação ao tratamento contábil, um passivo contingente com “probabilidade possível” de saída de recursos deve

Conforme a legislação vigente, no balanço patrimonial consolidado, a participação dos acionistas não controladores é apresentada, de forma destacada, no