Com relação à elaboração das principais demonstrações contábeis previstas na normatização vigente, julgue o item seguinte.

A descrição da natureza e da finalidade de cada reserva existente dentro do patrimônio líquido é obrigatória e poderá ser evidenciada tanto na demonstração das mutações do patrimônio líquido como no balanço patrimonial.

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Situação hipotética: Um ativo produtivo, adquirido por R$ 250.000 havia três anos completos, recebeu depreciação acelerada de 60% desse valor. Ao final do terceiro ano, a empresa avaliou a recuperabilidade desse ativo e constatou que ele ainda poderia ser utilizado, produtivamente, por mais dois anos, caso em que geraria um valor de R$ 95.000, ou poderia ser levado a mercado e vendido como equipamento usado, hipótese em que geraria um caixa líquido de R$ 105.000. Assertiva: Nessa situação, a empresa deve constituir uma provisão por perda de recuperabilidade do valor desse ativo.

Considerando o normativo contábil de combinação de negócios, julgue o item a seguir.

Em uma aquisição reversa, o adquirente contábil normalmente não transfere ações nem outra forma de contraprestação para a adquirida contábil.

Em 2017, a empresa Z vendeu mercadorias a prazo no valor de R$ 100.000, com abatimento de R$ 1.000 — o custo era de R$ 30.000 e o frete da venda, R$ 200. Houve, ainda, a devolução de mercadorias vendidas, no valor de R$ 14.000, com custo de R$ 4.200.

Considerando essas informações, julgue o item seguinte a respeito de receitas de vendas de produtos e serviços.

Em 2017, o lucro bruto da empresa Z foi de R$ 59.000.

Com relação à elaboração das principais demonstrações contábeis previstas na normatização vigente, julgue o item seguinte.

A demonstração do valor agregado visa apresentar, em uma perspectiva microeconômica, a contribuição da empresa na formação da renda nacional.

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

As técnicas de avaliação a valor justo devem priorizar a utilização de dados observáveis relevantes, em detrimento de dados não observáveis, independentemente da opção pela adoção das abordagens de mercado, de custo ou de receita.

Em 31/12/2016, a empresa Y apresentou patrimônio líquido no montante total de R$ 100.000 e, no ano de 2017, a empresa realizou as seguintes transações:

I efetuou aumento de capital de 5.000 ações, ao preço de R$ 2 por ação; o valor nominal das ações da empresa era de R$ 1 por ação;

II efetuou o registro dos juros no valor de R$ 600, bem como atualizou o valor de mercado de determinado instrumento financeiro no montante de R$ 3.000, que estava registrado no balanço patrimonial em 31/12/2016 no valor de R$ 2.000;

III registrou receita de subvenções no valor de R$ 4.000;

IV distribuiu dividendos aos acionistas no valor de R$ 2.000.

Tendo como base as transações efetuadas pela empresa Y, julgue o próximo item, relativo ao patrimônio líquido.

Em 31/12/2017, após a contabilização das transações ocorridas no corrente ano, o valor do patrimônio líquido foi de R$ 116.400.

Acerca do contrato de concessão, julgue o seguinte item.

Em se tratando de contratos de concessão, a entidade concessionária reconhece os ativos públicos como seus ativos imobilizados.

Em relação à correção integral nas demonstrações contábeis, julgue o item a seguir.

Em épocas de inflação, os motivos que tornam necessária a correção integral das demonstrações contábeis incluem a perda da capacidade de compra dos valores originais das disponibilidades e dos valores a receber; o ganho de capacidade de compra nos valores a pagar; o lucro bruto distorcido; a defasagem dos valores de ativos não monetários; a desatualização dos valores de receitas e despesas.

A respeito da nota fiscal eletrônica, julgue o próximo item.

A nota fiscal de serviços eletrônica (NFS-e), documento fiscal apenas digital que substitui as tradicionais notas fiscais de serviços impressas, objetiva materializar os fatos geradores do imposto estadual ICMS.

Com relação à elaboração das principais demonstrações contábeis previstas na normatização vigente, julgue o item seguinte.

No ativo circulante, as contas a receber devem ser segregadas em valores a receber de clientes comerciais e de partes relacionadas, por um lado, e pagamentos antecipados e outros valores, por outro lado.

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Analisada a situação concreta, o reconhecimento da perda de valor recuperável de um instrumento financeiro poderá se dar por meio de uma abordagem prospectiva, ponderado o significativo incremento no risco de crédito, ou por meio de uma abordagem simplificada baseada na perda esperada.

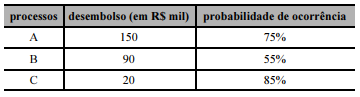

A empresa X, ré nos processos trabalhistas A, B e C, que discutem a mesma matéria, mas correm em varas trabalhistas distintas, será provavelmente condenada a pagar as indenizações reclamadas. A tabela a seguir refere-se aos processos trabalhistas desfavoráveis à empresa X.

Com referência à tabela precedente, julgue o item seguinte.

Na situação hipotética apresentada, o montante de provisão a ser reconhecido é de R$ 260.000.

Julgue o próximo item, acerca das demonstrações contábeis consolidadas.

A entidade controladora deve apresentar no balanço patrimonial consolidado os seus próprios ativos líquidos, sem incluir os ativos e passivos das entidades que ela controla.

Uma empresa está desenvolvendo um fluxo de caixa para julho, agosto e setembro de 2018. Em maio de 2018, as vendas foram de R$ 100.000; em junho de 2018, de R$ 200.000. Todas as vendas efetuadas antes de maio de 2018 já foram recebidas. Estão previstas vendas de R$ 400.000, de R$ 300.000 e de R$ 200.000, respectivamente, para julho de 2018, agosto de 2018 e setembro de 2018. Das vendas feitas pela empresa, 20% têm sido à vista, 50% têm gerado duplicatas com prazo de um mês e os 30% restantes, com prazo de dois meses.

Com referência a essa situação hipotética, julgue o item subsequente.

O valor previsto para recebimento em julho de 2018 é inferior a R$ 120.000.