Com base na normatização contábil em vigor, assinale a opção correta.

Com relação a contas ativas diversas, assinale a opção correta.

Com relação à retenção do imposto de renda na fonte, assinale a opção correta.

No que diz respeito à contribuição de empregados e empregadores para a seguridade social, assinale a opção correta.

Com relação a valor justo, assinale a opção correta.

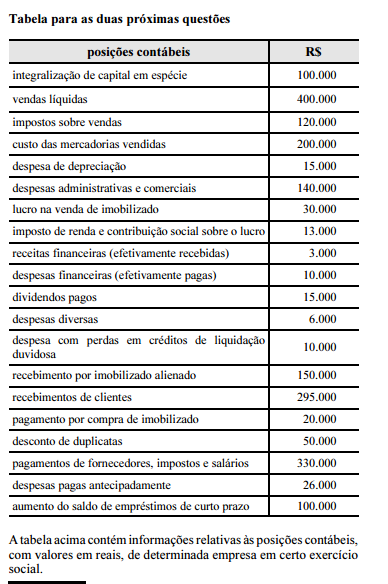

Ainda com relação aos dados apresentados na tabela, assinale a opção correta acerca da demonstração dos fluxos de caixa (DFC).

Determinada empresa industrial, sujeita ao regime normal

de tributação, adquiriu matérias-primas destinadas a sua

atividade-fim no valor total de R$ 10.000. A alíquota do ICMS

(imposto sobre operações relativas à circulação de mercadorias e

sobre prestações de serviços de transporte interestadual,

intermunicipal e de comunicação) aplicável à referida aquisição foi

de 12%.

Nessa situação hipotética, deve ser lançado na conta de estoque de

matérias-primas um

O conceito legal de prestação de serviços sobre a qual deve incidir o imposto sobre serviços de qualquer natureza está estabelecido

Assinale a opção correta com base nos entendimentos do Comitê de Pronunciamentos Contábeis.

Tendo como referência as informações da tabela e assuntos a ela correlatos, assinale a opção correta a respeito da demonstração do resultado do exercício.

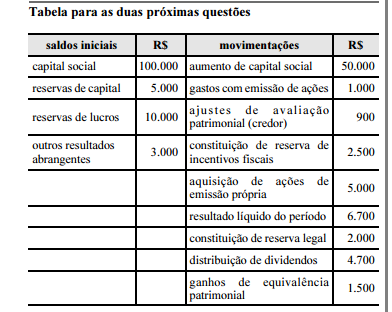

De acordo com os dados mostrados na tabela, o montante de variações em outros resultados abrangentes, em reais, é de

Com relação ao tratamento contábil aplicável aos impostos e contribuições, assinale a opção correta.

Integram a base de cálculo da contribuição para o financiamento da seguridade social (COFINS) as receitas

É vedada a cobrança do imposto sobre serviços de qualquer natureza no caso de

Determinada indústria que opera com uma estimativa de

valor residual de 10% para todos os itens de seu imobilizado

produtivo adquiriu um maquinário produtivo por R$ 200.000.

A depreciação é realizada pelo método de unidades produzidas e a

capacidade produtiva da máquina foi estimada em 2 milhões de

peças. No primeiro e no segundo exercícios sociais, essa máquina

produziu 250.000 peças/ano; no terceiro ano, a produção da

máquina foi de 300.000 peças. Toda a depreciação foi

adequadamente contabilizada, de acordo com a competência

contábil.

De acordo com essa situação hipotética, o valor contábil líquido da

máquina ao final do terceiro ano de atividade, em reais, foi de