Em cada um dos itens a seguir é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

As companhias Ydra e Kithero investiram na companhia Xios, detendo, respectivamente, 44,5% e 9% das ações ordinárias emitidas por essa companhia. A companhia Ydra não investiu na companhia Kithero, mas realizou com ela um acordo, segundo o qual a Kithero sempre seguiria os votos da Ydra nas decisões relativas à Xios. Nessa situação, é correto afirmar que as demonstrações financeiras da Xios deverão, obrigatoriamente, ser consolidadas pela companhia Ydra.

Acerca de companhias abertas, julgue os itens que se seguem.

Embora seja vedado ao administrador intervir em qualquer operação em que tiver interesse conflitante com o da companhia, poderá realizar com ela contratos em condições razoáveis e equitativas, idênticas às que prevalecem no mercado ou em que a companhia contrataria com terceiros.

Acerca dos tributos incidentes sobre a renda das empresas, julgue os itens seguintes.

A realização de qualquer negócio em condições de favorecimento com pessoa ligada à empresa contribuinte corresponde à distribuição disfarçada de lucros.

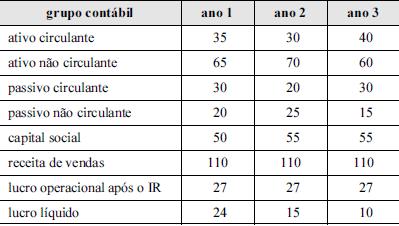

Os dados constantes na tabela acima foram extraídos da

contabilidade de determinada empresa, e fazem referência a três

anos consecutivos. Com base nessas informações, julgue os itens

subsequentes.

A demonstração do resultado abrangente do exercício foi uma das contribuições das normas internacionais aceitas pela contabilidade brasileira. Contudo, diferentemente do que possibilita a norma internacional, a demonstração não poderá ser apresentada como continuidade da demonstração de resultado do exercício, devendo ser apresentada em relatório à parte ou dentro da demonstração de mutações do patrimônio líquido.

Com referência a conceitos e aplicações do mercado de capitais, julgue os itens que se seguem.

As instituições autorizadas pelo BACEN a realizar operações de swap devem designar um diretor responsável pelas operações de derivativos no mercado de balcão, que poderá exercer outras funções na instituição, vedada, entretanto, a de administração de recursos de terceiros.

Em cada um dos itens a seguir é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

A Cia. Ithaka fabrica bandeirinhas de papel para festas juninas, que, em 2011, eram vendidas por R$ 1,50 o metro linear. Uma estimativa baseada na evidência mais confiável mostrou que o preço de venda para o ano seguinte seria de R$ 0,80 o metro linear, haja vista a entrada de uma concorrente que produz bandeirinhas mais duráveis. No final do exercício de 2011, a Cia. Ithaka tinha 50.000 metros em estoque, contabilizados por R$ 0,70 o metro linear. Contudo, uma vistoria identificou avarias na estocagem e estimou um custo adicional de R$ 0,20 por metro para colocar o produto em condições de comercialização. Nessa situação, se a Cia. Ithaka mensurar o estoque de bandeirinhas de papel pelo valor realizável líquido, os relatórios contábil-financeiros da entidade, em 31/12/2011, apresentarão o valor total de R$ 5.000,00 para esse ativo.

Julgue os itens seguintes, de acordo com os princípios de contabilidade e as normas do Conselho Federal de Contabilidade (CFC).

O relatório contábil-financeiro de propósito geral não atende a todas as informações de que os investidores, os credores por empréstimos e outros credores, existentes e em potencial, necessitam, nem mesmo é elaborado no sentido de apurar o valor da entidade que reporta a informação.

Acerca dos tributos incidentes sobre a renda das empresas, julgue os itens seguintes.

São contribuintes do imposto de renda todas as pessoas jurídicas e as empresas individuais, desde que regularmente registradas.

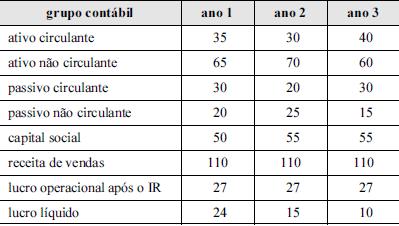

Os dados constantes na tabela acima foram extraídos da

contabilidade de determinada empresa, e fazem referência a três

anos consecutivos. Com base nessas informações, julgue os itens

subsequentes.

Em consonância com as normas internacionais, o comitê de pronunciamentos contábeis (CPC) recepcionou o conceito de custo atribuído a bens do ativo imobilizado, mantendo, na prática, por determinado período de tempo, a metodologia de reavaliação de ativos, praticada no Brasil desde antes dos CPC.

Julgue os itens seguintes, de acordo com os princípios de contabilidade e as normas do Conselho Federal de Contabilidade (CFC).

Relevância e comparabilidade são características qualitativas fundamentais da informação contábil-financeira útil, pois tornam a informação capaz de fazer a diferença nas decisões tomadas pelos usuários.

Acerca dos tributos incidentes sobre a renda das empresas, julgue os itens seguintes.

A apuração de receita bruta em regime que seja diferente do regime de competência contábil configura infração à legislação tributária.

Com relação aos tributos, ao crédito tributário e às obrigações tributárias, julgue os itens subsecutivos.

Resolução do Senado Federal, de iniciativa do presidente da República ou de senador da República, aprovada pela maioria absoluta dos membros do Senado, estabelecerá as alíquotas do ICMS aplicáveis às operações e prestações interestaduais e de exportação, ainda que as operações e as prestações se iniciem no exterior.

Com relação aos tributos, ao crédito tributário e às obrigações tributárias, julgue os itens subsecutivos.

Não serão aplicadas penalidades nem juros de mora a pagamento que estiver em atraso, caso o sujeito passivo esteja aguardando pendência de consulta formulada dentro do prazo legal para pagamento.

Com referência a conceitos e aplicações do mercado de capitais, julgue os itens que se seguem.

A Comissão de Valores Mobiliários tem competência para apurar e punir condutas fraudulentas no mercado de valores mobiliários, como atos ou omissões relevantes praticados no Brasil ou danos a residentes no Brasil, independentemente do local de ocorrência dos fatos.

Com relação à contabilidade comercial, julgue os itens a seguir.

Considere que, no final do exercício, uma empresa tenha reconhecido provisão para crédito de liquidação duvidosa no valor de R$ 40.000,00 e perda no recebimento de crédito no valor de R$ 4.000,00. Considere, também, que as bases de cálculo tenham sido, respectivamente, o histórico de inadimplência de clientes e a parcela que excedeu o valor que um cliente, declarado concordatário, comprometeu-se a pagar. Nesse caso, as despesas operacionais dedutíveis para fins de apuração do lucro tributável (lucro real) somam R$ 36.000,00.