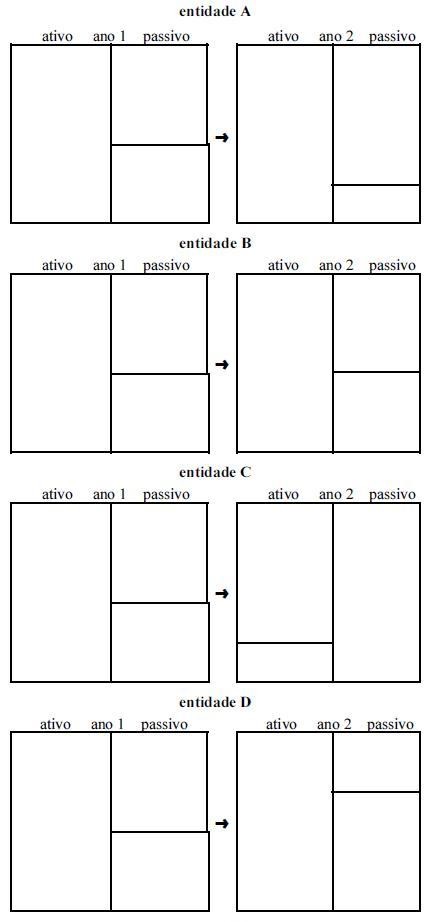

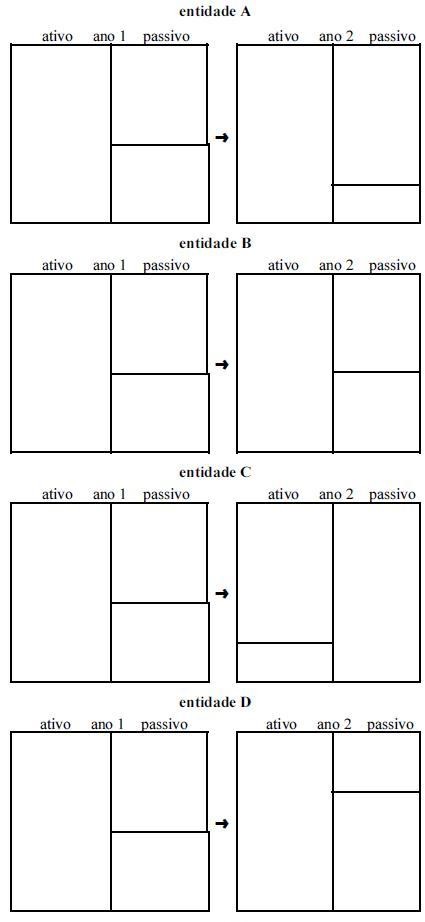

Considere as representações patrimoniais, em forma de diagrama de barras, de quatro entidades contábeis hipotéticas - A, B, C e D - ilustradas acima, para o período de dois anos consecutivos. Com base nessas informações e em relação à situação líquida dessas entidades, julgue os itens de 1 a 3.

Entre as entidades citadas, a entidade A, no ano 2, apresentou o maior percentual de capital de terceiros em relação aos recursos possuídos pela entidade, capazes de gerar benefícios econômicos futuros.

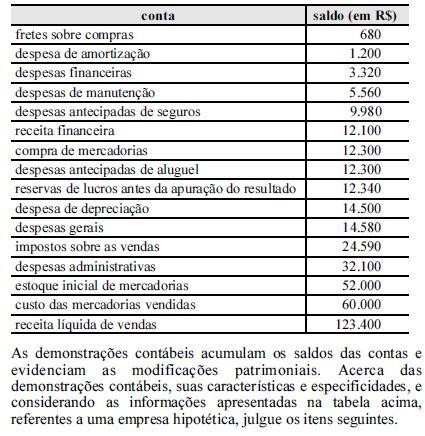

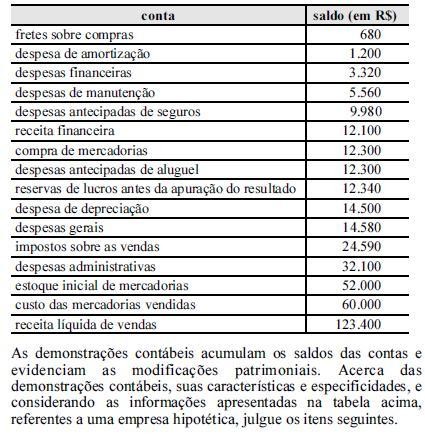

Quanto à apuração de resultados contábeis, julgue os itens que se seguem.

O registro contábil do custo da mercadoria vendida em conta de resultado específica, no momento da venda do produto, é procedimento contábil adequado independentemente do sistema de inventário adotado pela empresa: inventário periódico ou permanente.

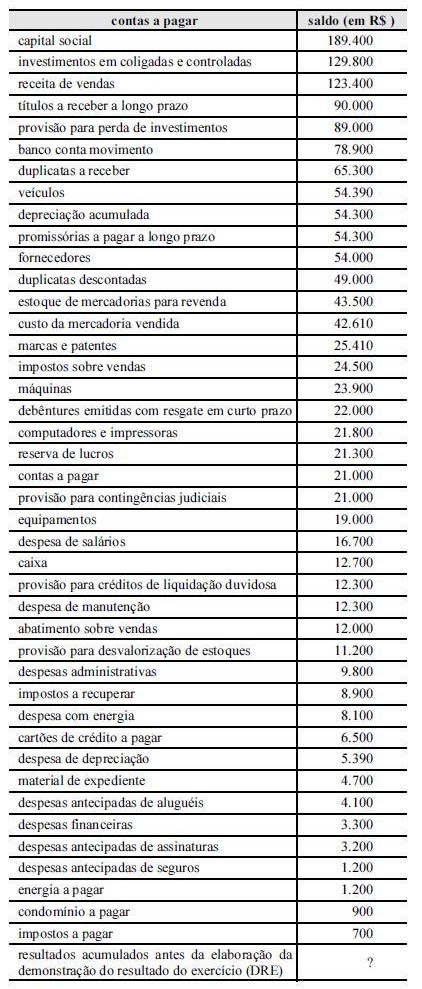

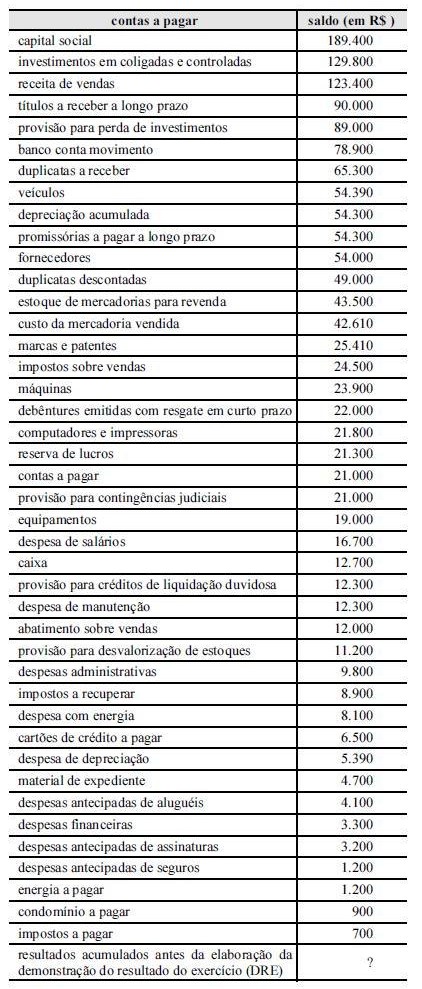

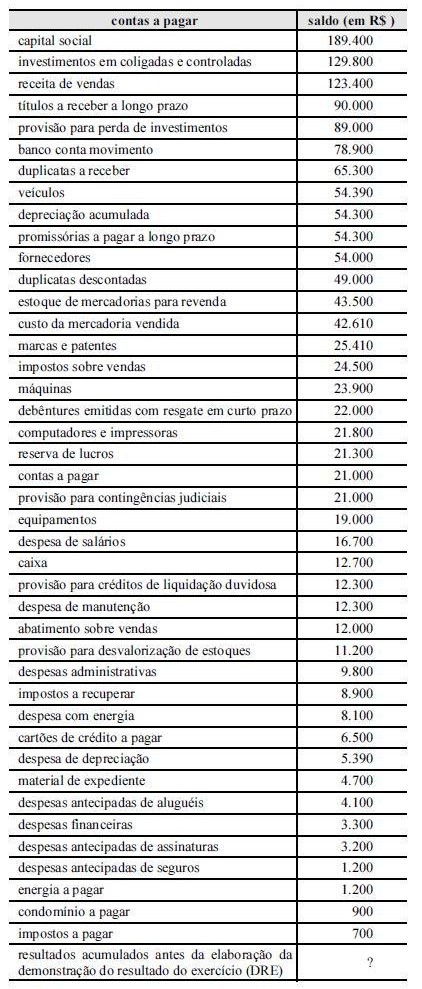

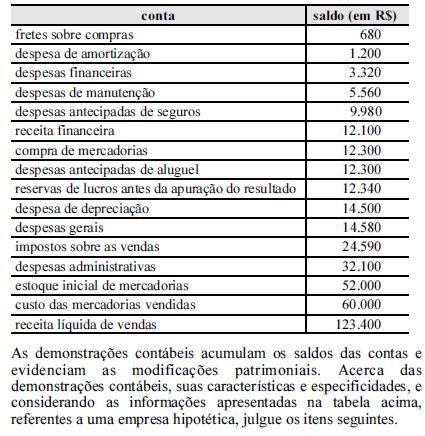

Os registros das operações típicas de uma empresa afetam a estrutura patrimonial e o saldo das contas registradas em livros específicos. Considerando a tabela acima, que apresenta o balancete de verificação de uma empresa hipotética, julgue os itens de 11 a 16.

Após a incorporação do resultado apurado na DRE ao balanço patrimonial, o saldo do patrimônio líquido será igual a R$ 188.200.

No que se refere às provisões contábeis e ao funcionamento das contas relacionadas, julgue os próximos itens.

O reconhecimento de provisão no ativo aumenta o resultado líquido do período, enquanto a contabilização de provisões no passivo, ou seja, de obrigações exigíveis, reduz a situação líquida.

No que se refere às provisões contábeis e ao funcionamento das contas relacionadas, julgue os próximos itens.

Caso seja feito débito em uma provisão, constituída e classificada no ativo circulante, o capital total à disposição da empresa sofre aumento concomitante.

Os registros das operações típicas de uma empresa afetam a estrutura patrimonial e o saldo das contas registradas em livros específicos. Considerando a tabela acima, que apresenta o balancete de verificação de uma empresa hipotética, julgue os itens de 11 a 16.

No caso de a empresa efetuar o registro do ajuste da despesa de aluguel utilizando os valores antecipados, no valor de R$ 4.000, o saldo do ativo circulante não deve ser modificado.

Na situação apresentada na tabela, após a incorporação do resultado apurado e respectiva elaboração da demonstração de lucros ou prejuízos acumulados, o saldo final da conta resultados acumulados será igual a R$ 30.970, devedor. Desse modo, ao se elaborar o balanço patrimonial, a conta que evidencia os resultados acumulados deve ser denominada prejuízos acumulados.

No que se refere às provisões contábeis e ao funcionamento das contas relacionadas, julgue os próximos itens.

A provisão para créditos de liquidação duvidosa fundamenta-se no princípio contábil da prudência, que considera, entre as opções aceitáveis, o menor ativo.

Quanto à apuração de resultados contábeis, julgue os itens que se seguem.

O frete pago sobre a venda é classificado, na demonstração do resultado do período elaborada pela empresa vendedora, como dedução da receita bruta.

Os registros das operações típicas de uma empresa afetam a estrutura patrimonial e o saldo das contas registradas em livros específicos. Considerando a tabela acima, que apresenta o balancete de verificação de uma empresa hipotética, julgue os itens de 11 a 16.

Considere que, ao se efetuar uma conferência dos lançamentos contábeis, tenha se constatado que houve erro ao se registrar a depreciação acumulada de veículos: o valor da depreciação que deveria ser registrado correspondia a R$ 1.100, e o contador registrou R$ 1.350. Nessa situação, o lançamento para a correção do erro deve ser:

D depreciação acumulada R$ 250

C despesa de depreciação R$ 250

Após a correção do erro, o saldo do ativo imobilizado será igual a R$ 65.040.

Na situação da tabela, ao se elaborar a DER, o resultado líquido apurado será igual a R$ 42.630, devedor.

Considere as representações patrimoniais, em forma de diagrama de barras, de quatro entidades contábeis hipotéticas - A, B, C e D - ilustradas acima, para o período de dois anos consecutivos. Com base nessas informações e em relação à situação líquida dessas entidades, julgue os itens de 1 a 3.

Comparando o período, a situação líquida tornou-se desfavorável apenas para uma das entidades contábeis apresentadas.

Quanto à apuração de resultados contábeis, julgue os itens que se seguem.

O reconhecimento de despesa de depreciação mensal provoca variação patrimonial de natureza quantitativa, afetando o resultado líquido para menos.

Os registros das operações típicas de uma empresa afetam a estrutura patrimonial e o saldo das contas registradas em livros específicos. Considerando a tabela acima, que apresenta o balancete de verificação de uma empresa hipotética, julgue os itens de 11 a 16.

Considere que o banco tenha comunicado à empresa que um lote de duplicatas descontadas, cujo valor de face corresponde a R$ 3.600, tenha sido recebido. Desse modo, o registro contábil correspondente é a débito de duplicatas descontadas e a crédito de duplicatas a receber no valor de R$ 3.600. Nessa situação, após a contabilização desse evento, o saldo do ativo circulante será igual a R$ 146.400.

É correto afirmar, com base nos dados apresentados, que o valor do estoque final de mercadorias para revenda é igual a R$ 4.980.