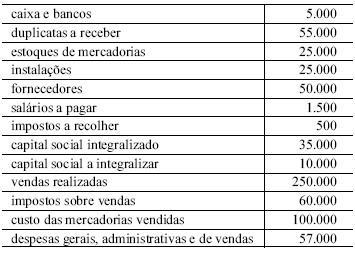

O quadro acima apresenta, em reais, o balancete de verificação de

determinada empresa referente ao mês de dezembro. Considere que,

após o levantamento desse balancete, e antes do encerramento do

referido mês, essa empresa realizou, ainda, as seguintes transações:

I aquisição de um veículo, para transporte de mercadorias, no

valor de R$ 45.000,00, financiado em 24 meses, com juros

totais de R$ 11.000,00;

II desconto de R$ 15.000,00 em duplicatas no banco, pelo qual

a empresa recebeu crédito de R$ 14.500,00 para reforçar seu

caixa;

III integralização do capital restante em mercadorias pelos sócios

da empresa.

Com base nessas informações, julgue os itens a seguir.

A aquisição do veículo admite representação no passivo pela conta financiamentos, com saldo de R$ 56.000,00.

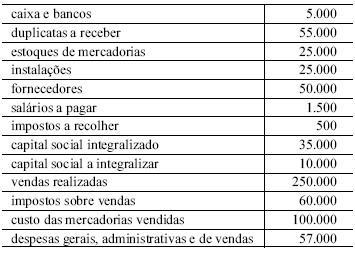

O quadro acima apresenta, em reais, o balancete de verificação de

determinada empresa referente ao mês de dezembro. Considere que,

após o levantamento desse balancete, e antes do encerramento do

referido mês, essa empresa realizou, ainda, as seguintes transações:

I aquisição de um veículo, para transporte de mercadorias, no

valor de R$ 45.000,00, financiado em 24 meses, com juros

totais de R$ 11.000,00;

II desconto de R$ 15.000,00 em duplicatas no banco, pelo qual

a empresa recebeu crédito de R$ 14.500,00 para reforçar seu

caixa;

III integralização do capital restante em mercadorias pelos sócios

da empresa.

Com base nessas informações, julgue os itens a seguir.

A integralização do capital social em mercadorias representa evento modificativo aumentativo.

Com base nos princípios fundamentais de contabilidade, julgue os

itens subsequentes.

Alvo de constantes críticas, o custo histórico como base de valor sofreu alterações com a aprovação da Lei n.º 11.638/2007.

Com base nos princípios fundamentais de contabilidade, julgue os

itens subsequentes.

Considere que uma empresa, após sucessivos prejuízos, ao atingir passivos superiores a seus ativos, teve a falência decretada. Nessa situação, essa empresa ainda é uma entidade contábil.

Com base no que dispõe a legislação sobre sociedades por ações,

julgue os itens subsequentes.

A diminuição do valor dos elementos dos ativos imobilizado e intangível da companhia deve ser registrada periodicamente nas contas de depreciação, de amortização ou de exaustão, sendo vedada qualquer alteração nos critérios utilizados para a determinação da vida útil econômica estimada do bem e para o cálculo da redução de valor a contabilizar.

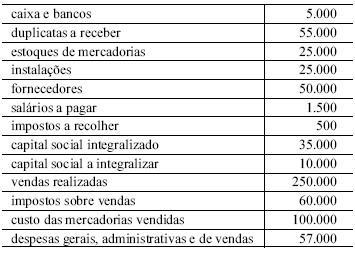

O quadro acima apresenta, em reais, o balancete de verificação de

determinada empresa referente ao mês de dezembro. Considere que,

após o levantamento desse balancete, e antes do encerramento do

referido mês, essa empresa realizou, ainda, as seguintes transações:

I aquisição de um veículo, para transporte de mercadorias, no

valor de R$ 45.000,00, financiado em 24 meses, com juros

totais de R$ 11.000,00;

II desconto de R$ 15.000,00 em duplicatas no banco, pelo qual

a empresa recebeu crédito de R$ 14.500,00 para reforçar seu

caixa;

III integralização do capital restante em mercadorias pelos sócios

da empresa.

Com base nessas informações, julgue os itens a seguir.

O resultado apurado no mês de dezembro, após as transações I, II e III, e antes do recolhimento do imposto de renda, é de R$ 32.500,00.

Com base nos princípios fundamentais de contabilidade, julgue os

itens subsequentes.

Um conglomerado econômico-financeiro, constituído pela soma dos patrimônios dos entes que o compõem, não constitui entidade contábil.

Com base nos princípios fundamentais de contabilidade, julgue os

itens subsequentes.

Para o Conselho Federal de Contabilidade brasileiro, os conceitos de entidade contábil e de continuidade, mais do que princípios, são postulados, axiomas com base nos quais se constrói a teoria contábil.

Com base no que dispõe a legislação sobre sociedades por ações,

julgue os itens subsequentes.

Uma empresa cujo processo produtivo dependa de matéria prima controlada por produtor monopolista é considerada empresa coligada da fornecedora de matéria prima, ainda que a participação de uma na outra seja ínfima.

Com base nos princípios fundamentais de contabilidade, julgue os

itens subsequentes.

O patrimônio não é objeto de estudo exclusivo da contabilidade, haja vista que ciências como a administração e a economia também se interessam pelo patrimônio, mas é a única que restringe o estudo do patrimônio a seus aspectos quantitativos.

Com base no que dispõe a legislação sobre sociedades por ações,

julgue os itens subsequentes.

A demonstração dos lucros e dos prejuízos acumulados, a do resultado do exercício, a dos fluxos de caixa, a do valor adicionado e o balanço patrimonial são obrigatórios para todas as sociedades anônimas que, na data do balanço, tenham patrimônio líquido superior a R$ 2,0 milhões.

Com base no que dispõe a legislação sobre sociedades por ações,

julgue os itens subsequentes.

No balanço patrimonial, as contas de passivo são classificadas em dois grupos: circulante e não circulante. No grupo não circulante, inclui-se o patrimônio líquido.

Com base no que dispõe a legislação sobre sociedades por ações,

julgue os itens subsequentes.

O valor justo das aplicações em instrumentos financeiros, na ausência de mercado ativo, é obtido por meio do cálculo do valor líquido atual dos fluxos de caixa futuros de instrumentos financeiros de natureza, prazo e risco similares.

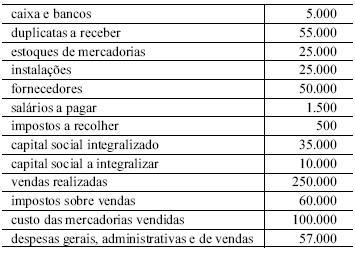

O quadro acima apresenta, em reais, o balancete de verificação de

determinada empresa referente ao mês de dezembro. Considere que,

após o levantamento desse balancete, e antes do encerramento do

referido mês, essa empresa realizou, ainda, as seguintes transações:

I aquisição de um veículo, para transporte de mercadorias, no

valor de R$ 45.000,00, financiado em 24 meses, com juros

totais de R$ 11.000,00;

II desconto de R$ 15.000,00 em duplicatas no banco, pelo qual

a empresa recebeu crédito de R$ 14.500,00 para reforçar seu

caixa;

III integralização do capital restante em mercadorias pelos sócios

da empresa.

Com base nessas informações, julgue os itens a seguir.

Os ativos totais, após as três últimas transações realizadas no mês, somam R$ 149.500,00.

Com base no que dispõe a legislação sobre sociedades por ações,

julgue os itens subsequentes.

O saldo das reservas de lucros para contingências, de incentivos fiscais e de lucros a realizar, pode ultrapassar o saldo da conta capital social.