Acerca da elaboração das demonstrações contábeis conforme legislação societária e pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

O valor de venda de mercadorias, produtos e serviços considerado na demonstração do valor adicionado coincide com o conceito de receita bruta ou faturamento bruto tradicionalmente utilizado na demonstração do resultado do exercício (DRE).

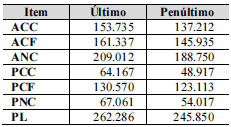

ACC – Ativo Circulante Cíclico

ACF – Ativo Circulante Financeiro

ANC – Ativo Não Circulante

PCC – Passivo Circulante Cíclico

PCF – Passivo Circulante Financeiro

PNC – Passivo Não Circulante

PL – Patrimônio Líquido

OBS: O ANC é todo representado por direitos a receber a longo prazo.

Considerando as informações apresentadas, julgue o item subsequente.

No período, o predomínio do capital próprio como fonte de financiamento caiu, tendo piorado o perfil do endividamento

ACC – Ativo Circulante Cíclico

ACF – Ativo Circulante Financeiro

ANC – Ativo Não Circulante

PCC – Passivo Circulante Cíclico

PCF – Passivo Circulante Financeiro

PNC – Passivo Não Circulante

PL – Patrimônio Líquido

OBS: O ANC é todo representado por direitos a receber a longo prazo.

Considerando as informações apresentadas, julgue o item subsequente.

No período, verifica-se crescimento na participação relativa dos capitais próprios como fonte de financiamento.

Acerca da elaboração das demonstrações contábeis conforme legislação societária e pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

De acordo com a Lei das Sociedades por Ações, a demonstração de lucros ou prejuízos acumulados poderá ser apresentada como coluna de demonstração de mutações do patrimônio líquido ou em demonstração à parte

Acerca da elaboração das demonstrações contábeis conforme legislação societária e pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

A demonstração do resultado do exercício (DRE) deve apresentar o conjunto de receitas e despesas, realizadas ou não, que tenham provocado impacto sobre o patrimônio líquido durante o exercício contábil

Após o reconhecimento inicial pelo seu custo, os itens do ativo imobilizado podem sofrer depreciação e devem ter seu valor recuperável avaliado sempre que a entidade julgar necessário

Acerca da elaboração das demonstrações contábeis conforme legislação societária e pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Contas bancárias com saldo contábil credor integram o montante de caixa e equivalentes de caixa expressos no balanço patrimonial.

Quando a compra de um ativo ocorre no mercado em que esse ativo habitualmente é vendido, o valor justo desse ativo pode coincidir com o seu custo histórico

O ágio derivado da expectativa de rentabilidade futura (goodwill), quando gerado internamente, deve ser reconhecido pelos montantes de custos incorridos para sua geração, mas apenas se tais gastos estiverem devidamente documentados

Acerca da elaboração das demonstrações contábeis conforme legislação societária e pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Os juros pagos devem, obrigatoriamente, compor a demonstração dos fluxos de caixa, podendo ser expressos no fluxo das atividades operacionais ou de financiamento

Com relação aos critérios de mensuração e avaliação de itens patrimoniais, julgue o item que se segue

O prêmio pelo risco associado às incertezas dos fluxos de caixa é um dos elementos a ser levado em conta na mensuração do valor presente de ativos e passivos