A Comercial Formiga S.A., de capital fechado, apresentou as informações parciais, a seguir, referentes ao exercício social de 2009, antes da elaboração do balanço.

&bull Valor da contribuição do subscritor de ações, emitidas sem valor nominal, que ultrapassou a importância destinada à formação do capital social - R$ 200.000,00

&bull Valor do prêmio cobrado no lançamento de debêntures R$ 100.000,00

&bull Valor da alienação de partes beneficiárias - R$ 50.000,00

No balanço de 2009, elaborado pela Comercial Formiga, considerando exclusivamente as informações recebidas, o valor das reservas de capital, em reais, é

Analise as informações a seguir sob o enfoque da evidenciação contábil.

I Indicar todos os investimentos em outras sociedades.

II Indicar o aumento de valor de elementos do ativo resultante de novas avaliações.

III Apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos.

As notas explicativas devem evidenciar APENAS

Admita as seguintes informações da Sociedade Anônima antes do cálculo dos dividendos.

&bull Lucro líquido do exercício R$ 2.000.000,00

&bull Proposta para constituição das seguintes Reservas, no exercício findo:

Legal R$ 100.000,00

Estatutária R$ 150.000,00

Para Contingências R$ 200.000,00

&bull Dividendo no estatuto 20%

Considerando exclusivamente as informações acima e as determinações da Legislação Societária, os dividendos mínimos propostos, em reais, são

Os livros fiscais do IPI só podem ser retirados do estabelecimento para serem levados à repartição fiscal ou salvo autorização prévia do fisco

Observe os dados extraídos da contabilidade da Comercial Aurora Boreal Ltda., em janeiro de 2010.

&bull Valor das mercadorias vendidas R$ 30.000,00

&bull ICMS de 18% incluso na operação R$ 5.400,00

&bull IPI de 10% sobre o valor da operação R$ 3.000,00

&bull Desconto incondicional concedido R$ 4.000,00

&bull Devolução de vendas R$ 2.500,00

Considerando, exclusivamente, as informações acima, o valor da Nota Fiscal emitida por ocasião da venda de mercadorias pela Aurora Boreal, em reais, foi

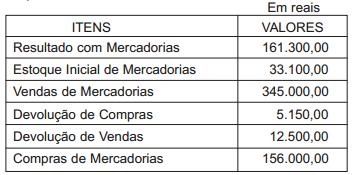

Dados extraídos da contabilidade da empresa comercial Joazeiro Ltda.

Considerando, exclusivamente, as informações acima, o Resultado Com Mercadorias (RCM) da empresa montou, em reais, a

Atente para os dados extraídos da contabilidade da Empresa Comercial Multiconta Ltda.

Considerando apenas os dados acima e desconsiderando a incidência de qualquer imposto, o custo das mercadorias vendidas monta, em reais, a

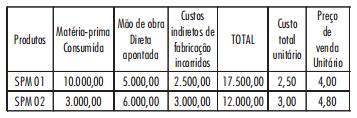

A Indústria Vigaforte S.A. fabrica dois produtos. No mês de novembro de 2009, foram feitas, em reais, as seguintes anotações sobre os dois produtos:

Considerando-se apenas as informações acima, a receita operacional da empresa em novembro de 2009, montou, em reais, a

As empresas podem formalizar seus valores, sua missão e cultura através da construção e implementação de um Código de Ética. Esse documento deve conter as referências ideais de comportamentos e procedimentos que servirão de guia, modelo e exemplo de ações ou atitudes tidas como aceitas ou recomendadas.

Quanto à formalização, implementação e manutenção do Código de Ética , tem-se que

De maneira geral, contabilidade é conceituada como um sistema de informação cujo objetivo é

A empresa Transporte Nacional apresentou, em dezembro de 2009, os seguintes saldos nas suas Contas de Resultado:

Com base nos saldos apresentados acima, a Receita Líquida e o Lucro Bruto, em R$, foram, respectivamente,

Entre as siglas FOB e FCA, empregadas no comércio internacional, existe uma pequena diferença de responsabilidades imputadas a importadores/compradores e exportadores/ vendedores. Nessa perspectiva, analise os itens a seguir, referentes a essas responsabilidades.

I FOB - responsabiliza exportador/vendedor por perdas e danos da carga até esta cruzar a amurada do navio.

II FCA - responsabiliza o exportador/vendedor pela entrega da carga ao agente indicado pelo importador na origem.

III FCA - responsabiliza o comprador/importador por danos à carga no momento de encher o contêiner marítimo na origem.

IV FOB - importador/comprador contrata e negocia o frete marítimo.

Dentre as responsabilidades apresentadas, está(ão) corretas(s) APENAS a(s)

Os estoques têm um papel importante na conciliação entre a oferta e a demanda de produtos. No entanto, manter grandes estoques por longos períodos pode ser caro demais, gerando perdas financeiras. Uma política deficiente de controle de estoques pode ser claramente evidenciada pelos sintomas abaixo, EXCETO por

Sobre os métodos intuitivos e os critérios utilizados para determinar o layout interno de armazéns e a localização dos produtos, analise as afirmativas a seguir.

I - O objetivo do planejamento da localização dos estoques é minimizar as distâncias percorridas dentro do armazém e, consequentemente, reduzir o custo de manuseio.

II - Os critérios de compatibilidade e complementaridade são os primeiros critérios a serem avaliados, pois restringem a localização de produtos com base, respectivamente, na frequência de solicitação conjunta e no grau permissível de proximidade entre itens.

III - Os critérios de popularidade e tamanho podem ser aplicados simultaneamente.

IV - A aplicação de um critério isolado não é capaz de minimizar o custo total de manuseio.

Estão corretas as afirmativas

A empresa BZL realiza a extração e o refino de petróleo. A empresa X, controlada pela BZL, transporta combustíveis até a rede de postos de combustíveis JJ, que é de propriedade integral da BZL. No tocante aos canais de distribuição, o sistema de marketing liderado pela BZL é classificado como