Sobre o tema execução orçamentária do Governo Federal por meio do SIAFI, temos que as seguintes afirmações são corretas, exceto:

Tendo como base a estrutura e o conteúdo do Balanço Patrimonial atualmente adotado pela Secretaria do Tesouro Nacional, bem como as normas da Lei n. 4.320/64, assinale a opção cuja rubrica não integra o ativo financeiro.

A respeito das regras gerais estabelecidas pela Lei n. 4.320/64 para a estruturação e realização da contabilidade dos entes públicos, é correto afirmar, exceto:

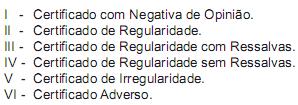

As Normas Fundamentais do Sistema de Controle Interno do Poder Executivo Federal têm como finalidade, entre outras, orientar os servidores para o exercício de suas funções. Nesse contexto, é correto afirmar que a opinião emitida por meio de Certificado de Auditoria deve assumir os seguintes tipos:

Na organização das relações de coesão e coerência no texto, a expressão

A importância da disciplina do mercado de capitais para o desenvolvimento econômico:

A autorregulação, no mercado financeiro, significa:

A lavagem de dinheiro é configurada quando:

Assinale a opção que, na sequência, preenche corretamente as lacunas do texto, de modo a manter a coesão e a coerência entre as ideias.

Quando uma pessoa compra uma ação de uma empresa, torna-se sócia dessa companhia. Significa que ___(1)___ se beneficia de seu sucesso ou sofre as consequências ___(2)___ fracasso. Funciona assim: ao ganhar dinheiro, uma corporação com ações cotadas em bolsa remunera melhor seus acionistas. O inverso também é verdadeiro. No mercado acionário, é impossível dizer ____(3)____ um investimento dará retorno líquido e certo. Uma série de fatores ____(4)____ levada em conta. Desde ____(5)____ que a empresa pode controlar (lançamento de produtos e projetos de sucesso, boa performance financeira) até aspectos externos (crise global, acidentes), ____(6)____ muitas vezes independem de uma boa administração da companhia.

Aponte abaixo a opção que contém uma assertiva incorreta.

Ao apurar o resultado no ? m do período contábil, a empresa encontrou um lucro líquido, antes dos tributos sobre o lucro e das participações, no montante de R$ 1.520,00.

A planilha de custos trazida para compor o resultado do período continha juros relativos a dezembro de 2009, já pagos, no valor de R$ 125,00; juros relativos a janeiro de 2010, ainda não pagos, no valor de R$ 180,00; juros relativos a dezembro de 2009, ainda não pagos, no valor de R$ 160,00; juros relativos a janeiro de 2010, já pagos, no valor de R$ 200,00. Referida planilha já havia sido contabilizada segundo o regime de caixa.

As demais contas estavam certas, com saldos já contabilizados, segundo o regime de competência. A empresa, então, mandou promover o registro contábil das alterações necessárias para apresentar os eventos segundo o regime de competência, em obediência à regulamentação vigente. Após os lançamentos cabíveis, o rédito do período passou a ser lucro de

Assinale a opção que não corresponde à verdade.

Entre as definições contidas nas resoluções do Conselho Federal de Contabilidade para o correto reconhecimento e mensuração de estoques encontramos a seguinte:

A Medida Provisória n. 449/08 criou o Regime Tributário de Transição RTT, para apuração do lucro real, o qual trata dos ajustes decorrentes dos novos critérios e métodos contábeis adotados pela Lei n. 11.638/07 e MP n. 449/08.

Sob esse aspecto e em relação aos incentivos governamentais e subvenções, pode-se a?rmar que:

A respeito de planejamento na realização de auditorias é correto a?rmar:

Opções de compra ou de venda de ações são estratégias para