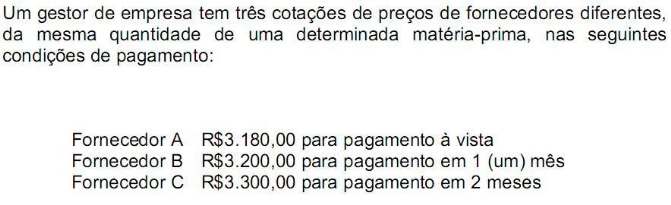

Considerando as condições de pagamento e um custo de oportunidade de 1% (um) ao mês, é mais vantajoso adquirir a matéria-prima:

Uma fábrica de camisetas produz e vende, mensalmente, 3.500 camisetas ao preço de R$5,00 cada. As despesas variáveis representam 20% do preço de venda e os custos variáveis são de R$1,20 por unidade. A fábrica tem capacidade para produzir 5.000 camisetas por mês, sem alterações no custo fixo atual de R$6.000,00. Uma pesquisa de mercado revelou que ao preço de R$4,00 a unidade, haveria demanda no mercado para 6.000 unidades por mês.

Caso a empresa adote a redução de preço para aproveitar o aumento de demanda, mantendo a estrutura atual de custos fixos e capacidade produtiva, o resultado final da empresa:

O comprador de uma indústria tem a opção de compra de 5.000kg de matéria- prima por

R$ 2,00 o quilo, à vista, ou R$ 2,20 o quilo, para pagamento em dois meses. Em ambos os casos, incidirá IPI à alíquota de 10% e ICMS à alíquota de 12%, recuperáveis em 1 (um) mês. Considerando uma taxa de juros de 10% ao mês, a melhor opção de compra para a empresa é:

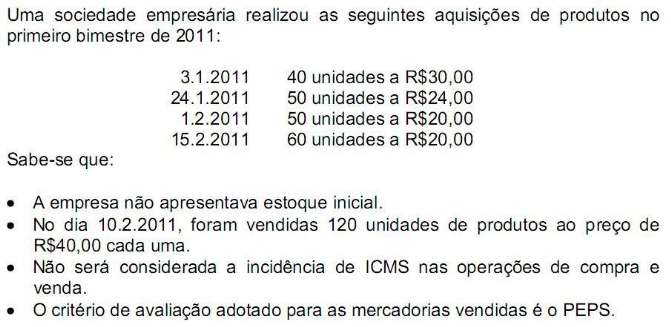

O Lucro Bruto com Mercadorias, a quantidade final de unidades em estoque e o valor unitário de custo em estoques de produtos, no dia 28.2.2011, são de:

Uma sociedade empresária adquiriu um bem de uso por R$6.000,00 em 31.8.2011, pagando uma entrada de 25% em dinheiro e o restante em quinze dias; incidiu sobre a operação ICMS recuperável no valor de R$720,00 embutido no preço de aquisição do bem.

O registro contábil do evento provocará um aumento no ativo no valor de:

Observe os itens abaixo, considerando a situação em 31.12.2010. I.Uma determinada sociedade por ações de capital fechado, do ramo comercial, com 35 filiais no país, e com faturamento em 2009 de R$280.000.000,00. II.Cooperativa de crédito, com 15 filiais em determinado Estado da Federação e com faturamento em 2009 de R$48.000,000,00. III.Empresa Limitada, do ramo industrial, com faturamento em 2009 de R$2.400.000,00. À luz da NBC TG 1000, que trata da Contabilidade para Pequenas e Médias Empresas, assinale a opção CORRETA.

Relacione o termo descrito na primeira coluna com os conceitos na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Gasto

(2) Investimento

(3) Custo

(4) Despesa

( ) Gasto relativo a bem ou serviço utilizado na produção de outros bens ou serviços.

( ) Sacrifício financeiro que a entidade arca para a obtenção de um produto ou serviço qualquer, reconhecimento esse representado por entrega ou promessa de entrega de ativos.

( ) Bens ou serviços consumidos direta ou indiretamente para obtenção de receitas.

( ) Aquisição de bens ou serviços que são estocados nos ativos da empresa para baixa ou amortização quando de sua venda, de seu consumo, de seu desaparecimento ou de sua desvalorização. A sequência CORRETA é:

Uma empresa realizou seu inventário físico em 1º.8.2011, identificando em seu estoque de mercadorias 8.000 unidades, avaliadas ao custo médio unitário de R$180,00. Em 5.8.2011, vendeu 6.000 unidades à vista por R$1.650.000,00, numa operação isenta de tributos de qualquer natureza. O comprador, no dia 10.8.2011, devolveu 20% da compra e ainda conseguiu obter um abatimento de 20% no preço. Considerando essas transações as únicas do mês de agosto, a empresa apresentou um estoque em 31.8.2011 de:

De acordo com a terminologia de custos, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA.

I.A depreciação de equipamentos que são utilizados em mais de um produto é classificada como custos indiretos de fabricação.

II.Quando uma indústria produz apenas um produto, não existe alocação de custos indiretos de fabricação.

III.O valor anormal de desperdício de materiais, mão de obra ou outros insumos de produção são incluídos como custo do período.

IV.O critério PEPS pressupõe que os itens de estoque que foram comprados ou produzidos primeiro sejam vendidos em primeiro lugar e, consequentemente, os itens que permanecerem em estoque no fim do período sejam os mais recentemente comprados ou produzidos.

V.De acordo com o critério do custo médio ponderado, o custo de cada item é determinado a partir da média ponderada do custo de itens semelhantes no começo de um período e do custo dos mesmos itens comprados ou produzidos durante o período.

A sequência CORRETA é:

Segundo o Código de Ética Profissional do Contador, o profissional da Contabilidade poderá:

Com relação à determinação do valor dos serviços profissionais, julgue as situações hipotéticas apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA.

I. Um contabilista estabelece honorários em contratos por escrito, previamente à realização dos serviços, levando em conta as características do contrato, tais como complexidade, estimativa de horas para realização do trabalho e local onde o serviço será realizado.

II. Um contabilista pratica preços diferenciados para um mesmo tipo de serviço, levando em conta se o cliente é eventual, habitual ou permanente.

III. Um contabilista, preocupado em ampliar a sua base de clientes, adotou uma estratégia de praticar preços abaixo da concorrência. Com essa estratégia, conseguiu dois novos contratos de prestação de serviços. O preço estabelecido em cada um dos contratos levou em conta o seguinte critério: o cliente pagará honorários correspondentes a 40% aos honorários pagos ao profissional da Contabilidade que atendia anteriormente ao cliente.

De acordo com as três situações acima descritas, o comportamento do profissional da Contabilidade está em DESACORDO com o que estabelece o Código de Ética Profissional do Contador no(s) item(ns):

Acerca das demonstrações contábeis, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. O recebimento de caixa resultante da venda de Ativo Imobilizado e Intangível é apresentado na Demonstração dos Fluxos de Caixa como atividade operacional.

II. No Balanço Patrimonial, os ativos mantidos com o propósito de serem negociados classificam-se no grupo do Ativo Circulante.

III. Uma empresa que realize uma operação de venda do seu estoque por R$21.000,00, que foi adquirido por R$11.000,00 e que, ainda, tenha incorrido em

comissões sobre venda no valor total de R$2.000,00 apresentará na Demonstração do Resultado um Lucro Bruto de R$8.000,00.

Está(ão) certo(s) apenas o(s) item(ns):

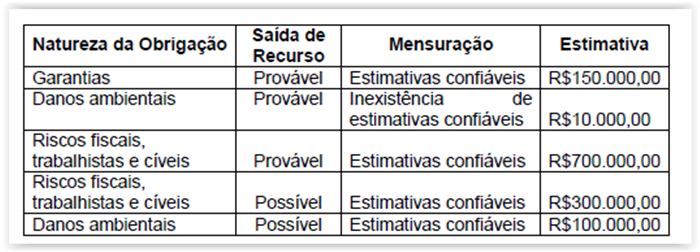

Uma sociedade empresária apresentou o seguinte quadro, construído a partir da identificação de diversas obrigações presentes decorrentes de eventos

passados, cujas probabilidades de saída de recurso foram classificadas como prováveis ou possíveis.

De acordo com a NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes, o valor de provisões a ser constituído e apresentado no Balanço

Patrimonial será de:

Relacione a classe descrita na primeira coluna com exemplos de grupo de contas na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Variação Patrimonial Diminutiva

(2) Variação Patrimonial Aumentativa

(3) Controles da Execução do Planejamento e Orçamento

(4) Controles Devedores

(5) Controles Credores

( ) Tributos e Contribuições, Venda de Mercadorias, Valorização e Ganhos de Ativos, Planejamento Aprovado, Orçamento Aprovado, Inscrição de Restos a Pagar.

( ) Execução dos Atos Potenciais, Execução da Administração Financeira, Execução da Dívida Ativa, Execução dos Riscos Fiscais, Apuração de Custos.

( ) Pessoal e Encargos, Benefícios Previdenciários, Tributos e Contribuições, Uso de Bens, Serviços e Consumo de Capital Fixo.

( ) Atos Potenciais, Administração Financeira, Dívida Ativa, Riscos Fiscais, Custos.

( ) Execução do Planejamento, Execução do Orçamento, Execução de Restos a Pagar. A sequência CORRETA é:

Uma empresa possui as seguintes informações extraídas de seu Balancete de Verificação em 30 de junho de 2011, em milhões de reais:

Em relação à variação do Capital Circulante Líquido da empresa, no primeiro semestre de 2011, assinale a opção CORRETA.