Em relação ao Passivo, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Passivos podem decorrer de obrigações formais ou legalmente exigíveis.

II. Existem obrigações que atendem ao conceito de passivo, mas não são reconhecidas por não ser possível mensurá-las de forma confiável.

III. A extinção de um passivo pode ocorrer mediante a prestação de serviços.

Está(ão) CERTO(S) o(s) item(ns):

A Lei no . X, publicada no dia 30 de agosto de 2010, majorou a alíquota do Imposto sobre Produtos Industrializados - IPI, sendo omissa quanto à sua entrada em vigor.

Com relação à situação hipotética apresentada e à vigência das leis tributárias, assinale a opção CORRETA.

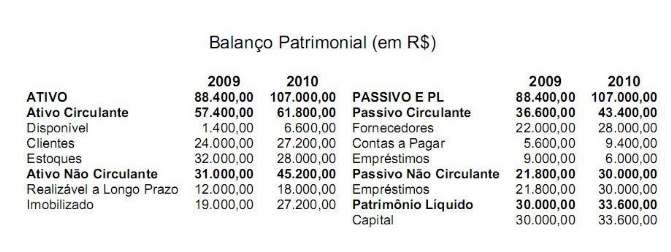

Em 31 de dezembro de 2010, uma determinada companhia publicou a seguinte demonstração contábil:

Com relação ao Balanço Patrimonial acima, assinale a opção CORRETA:

No mês de setembro de 2010, foi iniciada a produção de 1.500 unidades de um determinado produto. Ao final do mês, 1.200 unidades estavam totalmente concluídas e restaram 300 unidades em processo. O percentual de conclusão das unidades em processo é de 65%. O custo total de produção do período foi de R$ 558.000,00. O Custo de Produção dos Produtos Acabados e o Custo de Produção dos Produtos em Processo são, respectivamente:

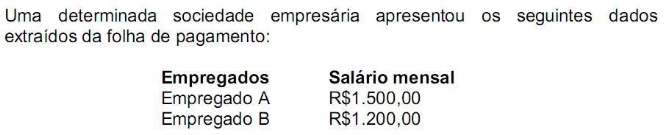

Foi solicitado que a empresa elaborasse as demonstrações contábeis para janeiro de 2011.

Considerando os dados da folha de pagamento e a premissa de que o percentual total dos Encargos Sociais é de 20%, em janeiro de 2011, a empresa deverá registrar um gasto total com o 13º Salário e Encargos Sociais no montante de:

Uma sociedade empresária adquiriu mercadorias para revenda por R$5.000,00, neste valor incluído ICMS de R$1.000,00. No mesmo período, revendeu toda a mercadoria adquirida por R$9.000,00, neste valor incluído ICMS de R$1.800,00. A sociedade empresária registrou, no período, despesas com representação comercial no montante de R$1.200,00 e depreciação de veículos de R$200,00.

Na Demonstração do Valor Adicionado - DVA, elaborada a partir dos dados fornecidos, o valor adicionado a distribuir é igual a:

Uma sociedade empresária, no encerramento do exercício de 2010, obteve as seguintes informações:

Adiantamento a Fornecedores R$1.000,00

Adiantamento de Clientes R$2.000,00

Ativo Imobilizado R$20.000,00

Capital Social R$29.000,00

Contas a Pagar R$40.000,00

Depreciação Acumulada R$2.000,00

Despesas Antecipadas R$1.000,00

Disponibilidades R$1.000,00

Duplicatas a Receber R$30.000,00

Estoques R$20.000,00

Realizável a Longo Prazo R$2.000,00

Reserva Legal R$2.000,00

O valor total do Ativo no Balanço Patrimonial é de:

Uma mercadoria é vendida por R$1.200,00 em 31.12.2010, com pagamento acertado para 31.12.2012. A taxa de juros vigente no mercado é de 4,5% a.a. O registro de receita correspondente a esta transação nos anos de 2010, 2011 e 2012, será de, respectivamente:

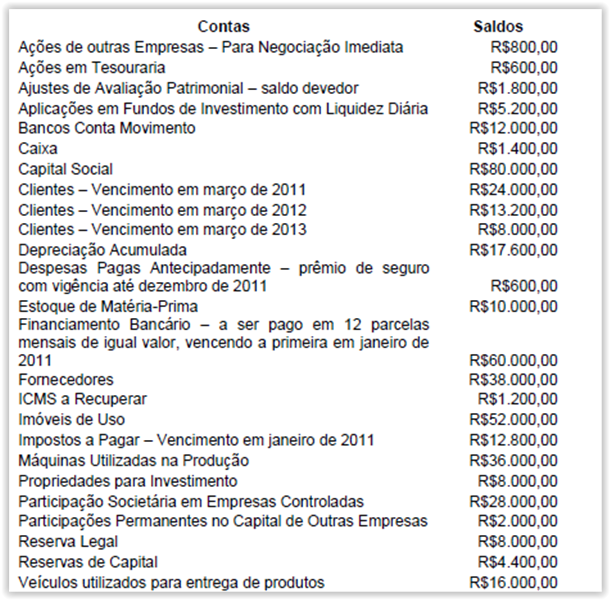

Uma entidade apresentou, em 31.12.2010, os seguintes saldos de contas:

No Balanço Patrimonial, o saldo do Ativo Circulante é igual a:

Abaixo estão apresentados gastos de uma determinada empresa

Comissões de vendas R$80.000,00

Salários do pessoal de produção R$120.000,00

Matéria-prima consumida R$350.000,00

Salários do pessoal administrativo R$90.000,00

Depreciação das maquinas usadas na produção R$60.000,00

Seguros das maquinas usadas na produção R$10.000,00

Despesas financeiras R$50.000,00

Honorários da diretoria financeira R$40.000,00

Materiais diversos utilizados na produção R$15.000,00

Energia elétrica utilizada na produção R$85.000,00

Manutenção das maquinas usadas na produção R$70.000,00

Despesas de entregas de produtos R$45.000,00

Gastos com correios, telefone da área de vendas R$5.000,00

Material de consumo de escritório R$5.000,00

Os Custos de Produção somam:

Com base nas Normas Brasileiras de Contabilidade, em relação à mensuração de estoques, assinale a opção CORRETA.

A NBC TG 01 – Redução ao Valor Recuperável de Ativos se aplica a todos os ativos a seguir, EXCETO a:

De acordo com o Decreto-Lei n.o 9.295/46 e a Lei n.o 12.249/10, são considerados trabalhos técnicos a serem exercidos tanto pelo contador quanto pelo técnico de contabilidade:

Um usuário deixou de pagar a fatura de seu cartão de crédito no valor de R$5.650,00. Após 6 meses, em processo de cobrança, a administradora do cartão procurou seu cliente, informando-o que a dívida acumulada, até aquela data, era de R$8.622,77.

A taxa a juros compostos aplicada pela administradora foi de:

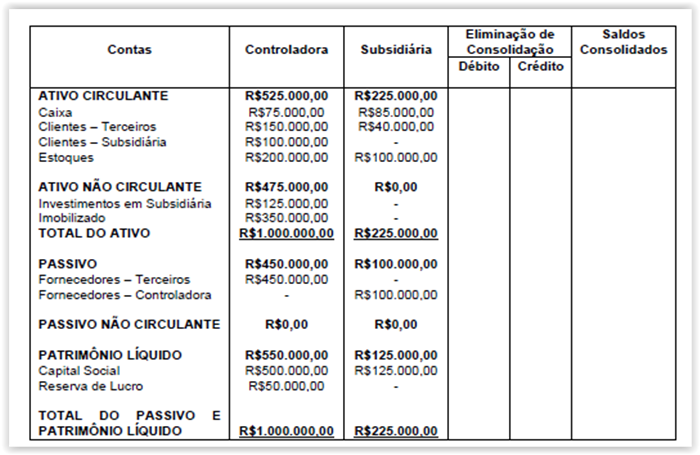

Uma sociedade empresária apresenta no seu Ativo Não Circulante investimento em uma Subsidiária Integral. Em 31 de dezembro de 2010, foi apresentado o

seguinte papel de trabalho para que fossem identificados os registros de eliminações e os saldos consolidados. Não existem lucros não realizados decorrentes

de transações entre as companhias.

A partir da elaboração do Balanço Patrimonial Consolidado, assinale a opção INCORRETA.