Um técnico de segurança do trabalho da SABESP fez um monitoramento ambiental da taxa de monóxido de carbono (CO ) em uma galeria, onde uma equipe de funcionários precisa adentrar para fazer reparos e manutenção. Tratase de um trabalho em espaço confinado. Durante a execução dos trabalhos, por meio do uso do instrumento de detecção de gases, obteve-se as seguintes leituras: 43,0 mg/m3, 44,0 mg/m3, 42,0 mg/m3 e 43,0 mg/m3 . De acordo com o Anexo 11 da NR 15, essa substância tem limite de tolerância de 43,0 mg/m3 e fator de desvio de 1,5. Os resultados das variáveis valor máximo permitido, concentração média (CM ) e da exposição ao agente nocivo, respectivamente, permitem concluir que:

A insalubridade, quando caracterizada pela avaliação qualitativa ou pericial, via inspeção visual das condições do ambiente de trabalho, para os profissionais expostos aos agentes químicos, deve-se levar em consideração o anexo:

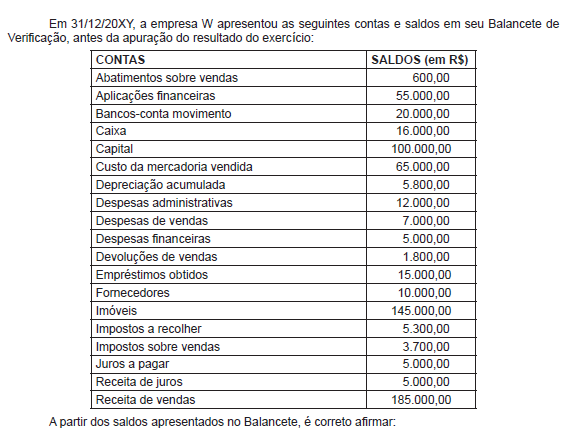

Considere as seguintes informações das empresas MAR e Água em uma mesma data: Empresa MAR: Passivo Circulante: R$ 5.000. Índice de liquidez corrente: 1,50. Índice de composição do endividamento: 80%. Grau de endividamento (capital de terceiros/capital próprio): 125%. Empresa Água: Passivo Circulante: R$ 3.000. Índice liquidez corrente: 2,00. Índice composição do endividamento: 60%. Grau de endividamento (capital de terceiros/capital próprio): 100%. Com base nessas informações, a

A empresa Líquida S.A. realizou, durante 2013, as seguintes operações: I.Recebeu em doação um terreno com restrições a serem cumpridas após 2013. Na data da doação, o valor justo do terreno era R$ 180.000. II.Aumentou o Capital Social em R$ 200.000, sendo 40% em dinheiro e o restante com reservas existentes em 31/12/2012. III.Vendeu por R$ 120.000 ações em tesouraria que haviam sido adquiridas em 2012 por R$ 90.000. IV.Reconheceu em Outros Resultados Abrangentes um ganho decorrente de determinadas aplicações financeiras no valor de R$ 30.000. V.Apurou, em 2013, um lucro líquido de R$ 250.000, tendo distribuído R$ 60.000 como dividendos obrigatórios e constituído Reservas para Expansão com o saldo remanescente. Considerando o registro dessas operações, a alteração ocorrida, em 2013, no Patrimônio Líquido da empresa Líquida S.A. foi, em reais, de

Atenção: Para responder às questões de números 33 e 34, considere as informações abaixo. A empresa Boas Ideias adquiriu, em 02/01/2013, uma Marca por R$ 300.000 à vista. Adicionalmente, a empresa incorreu em gastos de R$ 50.000 para registro dessa Marca. Na data da aquisição, a empresa Boas Ideias estimou que a vida útil da Marca era indefinida.

O ativo adquirido pela empresa Boas Ideias é mensurado, na data da aquisição, pelo

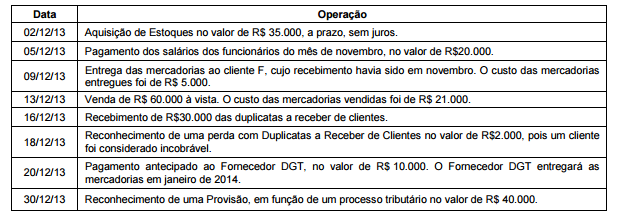

A Cia. Viena S.A. é uma empresa comercial e possuía, em 30/11/2013, a seguinte situação patrimonial:

Disponível ................................................................................................................................................. R$ 50.000

Duplicatas a Receber de Clientes ............................................................................................................. R$ 80.000

Estimativa para Perdas com Crédito de Liquidação Duvidosa .................................................................. R$ 3.000

Salários a Pagar ........................................................................................................................................ R$ 20.000

Adiantamento de Clientes (cliente F)......................................................................................................... R$ 17.000

Capital Social ............................................................................................................................................ R$ 90.000

Durante o mês de dezembro de 2013, a Cia. Viena S.A. realizou as seguintes operações:

Após o registro das operações acima, o total do Ativo e do Patrimônio Líquido da Cia. Viena S.A., em 31/12/13, era, em Reais,

respectivamente,

Ao redor de um condutor elétrico são gerados campos elé- tricos e magnéticos em função da corrente elétrica que circula por ele. Para minimizar os efeitos dos campos gerados pelas correntes elétricas de soldagem e corte sobre o operador, deve-se

Nos desenho de instalações hidráulicas, por meio de representação isométrica, os tubos verticais são representados por traços verticais e os tubos horizontais são representados por

A aplicação da solda que, pela sua geometria e penetração funciona como um parafuso, é chamada de solda de

O Art. 116, §1º da Lei Complementar nº 80/94, estabelece que as

promoções na carreira de Defensor Público serão efetivadas por

ato do Defensor Público Geral, obedecidos os critérios de

antiguidade e merecimento, sendo facultada a recusa à

promoção, sem prejuízo do critério do preenchimento da vaga

recusada. Este dispositivo legal é consectário lógico da garantia

da

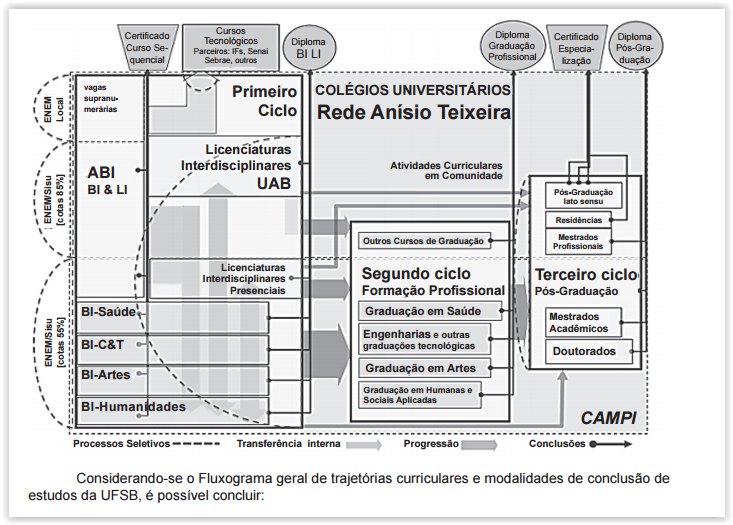

A estrutura da UFSB combinará, de modo orgânico, tanto no plano acadêmico quanto no administrativo, a descentralização da gestão de rotina com a centralização dos processos de regulação, de avaliação e de controle de qualidade.

O ingresso nos cursos da UFSB é feito mediante processo seletivo próprio, realizado para interessados nos estudos oferecidos por essa Universidade.

QUESTÕES 64 e 65 A empresa "ABC" adquiriu um equipamento para uso em suas atividades operacionais por R$100.000,00. Adicionalmente, a empresa teve os seguintes gastos: frete para o transporte até a sua fábrica no valor de R$10.000,00; instalação no valor de R$5.000,00 e tributos incidentes na aquisição no valor de R$7.000,00. Por meio de análises do uso previsto para o equipamento, a empresa constatou que ele terá vida útil de 10 anos e um valor residual de R$8.000,00. Com base nos dados apresentados, é correto afirmar:

O custo histórico do equipamento registrado pela empresa na data de sua aquisição foi de R$122.000,00.

O registro da Fixação da Despesa ocorre no subsistema orçamentário por meio do seguinte lançamento: DÉBITO – Despesa Orçamentária Fixada CRÉDITO – Crédito Orçamentário Disponível