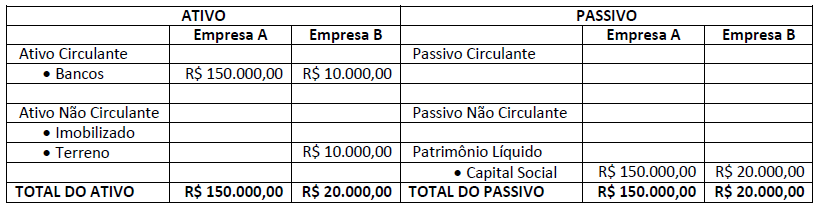

Duas sociedades empresárias – empresa A e empresa B – realizaram uma operação conjunta no ano de X2. Essa operação se referiu à compra de 80% da empresa B pela empresa A, no valor de R$ 50.000,00. O Balanço Patrimonial das duas empresas, no ano de X1, encontra-se disponibilizado a seguir:

Na data da compra, o valor de mercado do terreno era R$ 20.000,00. Há, também, o valor de mercado da marca da empresa B, que era de R$ 8.000,00. Nesse sentido, considerando exclusivamente tais informações, qual o valor do ágio por expectativa de rentabilidade futura na combinação de negócio (também chamado de goodwill) total contabilizado no Balanço Patrimonial consolidado ao final de X2?

(Considerar que o valor justo da parcela dos não controladores é igual ao do valor pago pelo novo controlador.)

Paulo, professor de Contabilidade Pública, alertou seus alunos para estudarem a Lei nº 4.320/1964, a Lei Complementar nº 101/2000 e as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, principalmente em relação à classificação das receitas públicas, suas origens e detalhamento das categorias econômicas, com vistas a identificar a procedência das receitas no momento em que ingressam nos cofres públicos, informando ainda que:

- As Receitas Públicas Orçamentárias são disponibilidades de recursos financeiros que ingressam durante o exercício e que aumentam o saldo financeiro da instituição; e,

- A Lei nº 4.320/1964 classifica as Receitas Orçamentárias por Categoria Econômica em: Receitas Correntes e Receitas de Capital.

Considerando o exposto, assinale a alternativa que representa uma origem de Receita de Capital.

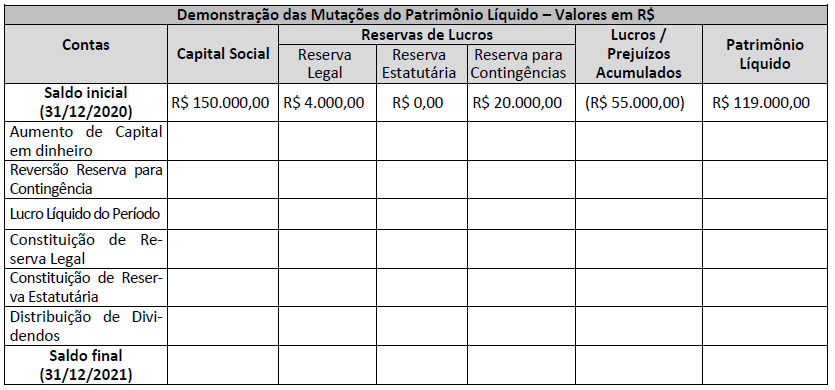

Uma sociedade empresária apresentou a seguinte Demonstração de Mutações do Patrimônio Líquido com os saldos de 31/12/2020:

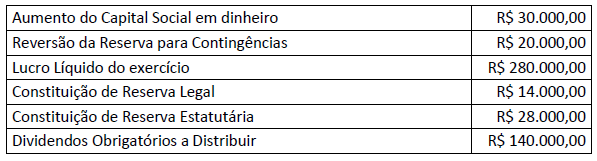

Durante o exercício social de 2021 ocorreram os seguintes eventos que impactaram nas contas do Patrimônio Líquido:

Considerando exclusivamente os dados fornecidos e de acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, a Demonstração das Mutações do Patrimônio Líquido em 31/12/2021 deverá evidenciar:

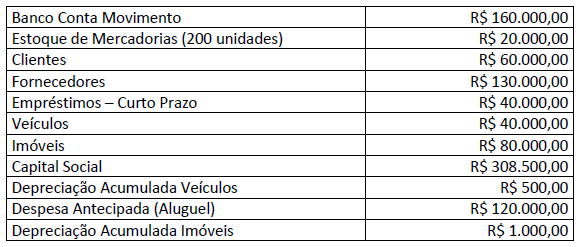

Determinada sociedade empresária do ramo comercial apresentou os seguintes saldos iniciais em 1º/01/20XX:

Durante o mês de janeiro do citado ano, ocorreram as operações descritas a seguir; analise-as.

01/01/20XX: Empresa vende à vista 100 unidades de mercadorias que estavam no estoque por R$ 300,00 cada unidade.

05/01/20XX: Clientes pagaram a metade do que deviam.

04/01/20XX: Empresa comprou 50 unidades de mercadorias para revenda no valor total de R$ 5.000,00, pagando à vista.

10/01/20XX: Empresa pagou 40% do que devia aos fornecedores.

15/01/20XX: Sócio integralizou capital no montante de R$ 200.000,00, sendo metade integralizada na conta bancária e o restante em um imóvel.

17/01/20XX: Empresa vendeu 40 unidades de mercadorias a R$ 250,00 cada. A venda foi a prazo.

20/01/20XX: Empresa pagou metade do empréstimo bancário.

21/01/20XX: Empresa reconheceu a despesa com energia elétrica e água, pagando o valor de R$ 1.000,00.

31/01/20XX: Empresa reconheceu um mês de despesa com aluguel pago antecipadamente.

31/01/20XX: Empresa fez o reconhecimento da despesa com salários no valor de R$ 3.000,00. Tal quantia será paga no mês seguinte.

31/01/20XX: Empresa fez a contabilização da depreciação e a amortização dos bens do ativo imobilizado de acordo com a legislação fiscal e com o quadro a seguir:

Considerando exclusivamente as informações disponibilizadas e, ainda, a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, em relação ao Balanço Patrimonial da empresa, apurado em 31/01/20XX, assinale a afirmativa correta.

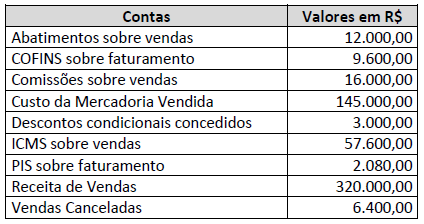

Uma empresa comercial apresentou os seguintes saldos em suas contas de resultado em 31/12/2021:

Considerando exclusivamente as informações apresentadas e de acordo com a Lei nº 6.404/1976 – Lei das Sociedades por Ações, os valores da Receita Líquida de Vendas e do Lucro Bruto evidenciados na Demonstração do Resultado em 31/12/2021 correspondem, respectivamente, a:

Uma sociedade empresária apresentou as seguintes informações relativas ao exercício social de 2021:

- O Lucro Líquido do exercício foi de R$ 18.500,00;

- A Despesa com Depreciação, no exercício, foi de R$ 1.300,00;

- Os valores totais das variações ocorridas nas contas do Ativo Circulante e Passivo Circulante foram:

- Duplicatas a Receber: aumento de R$ 7.000,00;

- Estoques de Mercadoria para Revenda: diminuição de R$ 9.000,00;

- Fornecedores: aumento de R$ 5.000,00; e,

- Outras Obrigações a Pagar: diminuição de R$ 1.500,00;

- Recebimento do valor de R$ 2.000,00 referente à venda de item do Imobilizado, sem ganho ou perda de capital na operação; e,

- Pagamento do valor de R$ 20.000,00 relativo à parcela de Financiamento realizado em 2019.

Considerando as informações apresentadas e o disposto na NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, é correto afirmar que a Demonstração dos Fluxos de Caixa em 31/12/2021 evidenciará uma Variação Líquida de Caixa e Equivalentes de Caixa de:

No que se refere à auditoria governamental, julgue o item a seguir.

O desempenho objetivo e efetivo da auditoria governamental pressupõe a independência das entidades de auditoria em relação aos entes auditados, ainda que apenas de forma funcional e organizacional.

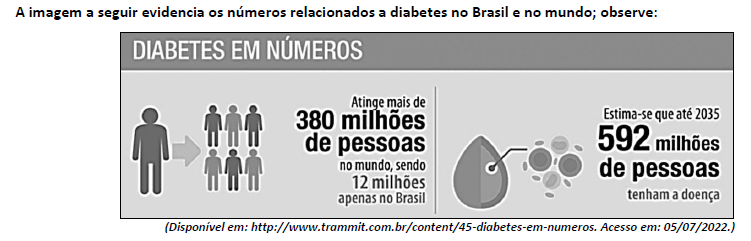

Sobre o diabetes e o funcionamento hormonal do pâncreas, pode-se afirmar que:

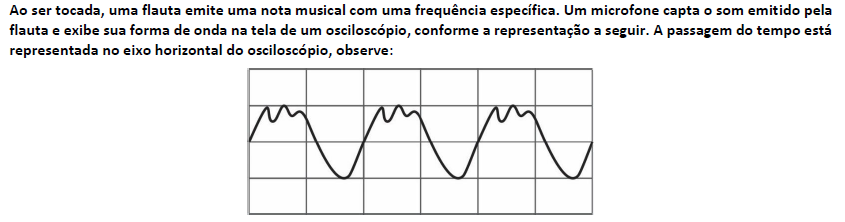

Considere que um violino, ao ser tocado, emita um som de mesma intensidade; porém, com altura diferente do som da flauta. Admitindo que o mesmo microfone e o mesmo osciloscópio sejam utilizados para visualizar a forma da onda produzida pelo violino, a alternativa que melhor representa o seu aspecto é:

Considerando as ondas que se propagam nas regiões I, II e III, representadas no esquema da imagem, pode-se classificá-las, respectivamente, como:

Alguns fungos são comestíveis e, largamente, empregados na culinária por apresentarem estruturas popularmente conhecidas por cogumelos, que são corpos de frutificação denominados:

O junco-negro é uma espécie de planta encontrada nas marismas da Nova Zelândia; essa espécie torna o solo mais propício para outras espécies vegetais em algumas zonas desse ecossistema, pois impede o aumento de sal no substrato mediante sombreamento da superfície do solo, o que reduz a evaporação, além de impedir a redução de oxigênio nos solos da marisma à medida em que transporta esse gás para os seus tecidos situados mais abaixo. Esse tipo de interação, especialmente muito comum em ecologia vegetal, denomina-se:

Alguns naturalistas, durante o século XVIII, sugeriram que a vida evoluía conforme os ambientes mudavam; porém, somente um propôs um mecanismo para elucidar como a vida muda ao longo do tempo. Além disso, teve uma visão pioneira de que as mudanças evolutivas explicam padrões em fósseis e a adaptação dos organismos a seus ambientes.

Trata-se do seguinte naturalista:

Sobre as proteínas que estão envolvidas no início da replicação do DNA, há aquelas que desenrolam a dupla hélice nas forquilhas de replicação, separando as duas fitas parentais, tornando-as disponíveis como fitas-molde.

Essas proteínas são conhecidas como:

São consideradas ações que contribuem para a consolidação dos objetivos estabelecidos na Meta 4 do referido Plano, EXCETO: