Em um modelo de regressão linear múltipla da forma matricial Y=Xβ+€, a análise de resíduos contempla a realização de vários testes estatísticos ou mesmo inspeções visuais.

Nesse modelo, entre as opções destacadas, deve haver a presença de:

Em um modelo de regressão linear múltipla, onde há uma variável dependente Y e k variáveis independentes X, o estimador não viesado para a variância do modelo com n observações é dado por:

Obs. O chapéu em

Sobre a regressão linear analise as afirmativas:

I. A variável independente também pode ser chamada de regressora e/ou explicativa, sendo considerada a variável principal.

II. A regressão Linear tem a finalidade de avaliar o comportamento de uma variável em função daoutra.

III. A variável dependente é aquela cujo valor é observado em função da variável principal (a variável independente).

De acordo com as afirmativas acima, quais estão corretas:

A equação y = mx + b, com m = 2,09 e b = 0,257, foi obtida na calibração de um método para a determinação cromatográfica de isoctano em misturas de hidrocarbonetos. Nessa equação, o eixo x apresenta valores de concentração de isoctano, em porcentagem molar, e o eixo y, a área sob o pico cromatográfico, em uma unidade arbitrária.

Tendo como referência as informações precedentes, julgue os itens subsecutivos, a respeito de fundamentos de estatística.

No método dos mínimos quadrados, os valores calculados de xi, yi, xi2, yi2, xiyi e seus respectivos somatórios devem ser

arredondados para três algarismos significativos antes de se calcular os demais parâmetros da regressão linear.

Em um modelo de regressão linear simples, o estimador de máxima verossimilhança para o coeficiente angular (inclinação) é igual a:

Qual dos testes abaixo não é considerado não paramétrico?

Um pesquisador investiga a eficácia de três diferentes tratamentos para reduzir o colesterol no sangue. Ele divide aleatoriamente os pacientes em três grupos. Após um mês, realiza exames em cada paciente e deseja determinar se há diferença entre os tratamentos.

A estatística de teste que deve ser usada para avaliar se há diferença significativa entre os tratamentos é:

Sobre os testes de independência, homogeneidade, aderência, bem como aqueles utilizados nos modelos de regressão linear, é correto afirmar que:

Em um modelo de regressão linear múltipla, os valores da variável aleatória Y são previstos com base em valores observados da variável X = [X1, X2, X3], em que βi ,i = 1,2,…,n, corresponde ao i-ésimo parâmetro do modelo e ε ao erro aleatório. O modelo linear com todas as variáveis independentes é:

Observe o modelo de regressão linear simples, em que β0 e β1 são parâmetros do modelo e ε é o erro aleatório:

y = β0+ β1 x1+ ε

Nesse caso, o parâmetro β1 corresponde:

Uma reta de regressão linear simples foi obtida a partir do modelo

pelo método de mínimos quadrados usual e mostrou as seguintes estimativas dos coeficientes: a = 3,4 e b = 0,5; além disso, obteve-se um coeficiente de correlação amostral igual a 0,9.

Com base nesses dados, avalie se as afirmativas a seguir estão corretas.

I. A porcentagem da variação total dos dados que é explicada pela regressão é menor do que 60%.

II. A reta de regressão obtida ajusta bem o modelo.

III. O intercepto a = 3,4 mostra que a valor grandes de x correspondem valores grandes de y.

Está correto o que se afirma em

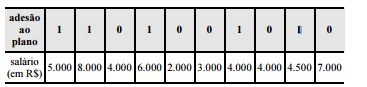

Considerando que os dados na tabela mostram salários de diferentes servidores que aderiram (1) ou não aderiram (0) a determinado plano de previdência complementar, julgue os itens subsecutivos.

O método de Newton Raphson é uma forma numérica

que pode ser utilizada para estimar os parâmetros em um

modelo de regressão logística, visto que os estimadores não

possuem forma fechada. O mesmo pode ser feito em um

modelo de regressão linear, apesar de a forma deste ser

fechada para o estimador dos parâmetros.