Analise as afirmativas a seguir e marque (V) para as VERDADEIRAS e (F) para as FALSAS. A capacidade tributária passiva independe da(de)

( ) capacidade civil das pessoas naturais.

( ) achar-se a pessoa natural sujeita a medidas que importem privação ou limitação do exercício de atividades civis, comerciais ou profissionais, ou da administração direta de seus bens ou negócios.

( ) estar a pessoa jurídica regularmente constituída, bastando que configure uma unidade econômica ou profissional.

Marque a opção que apresenta a sequência CORRETA.

Determinada pessoa jurídica deixou de praticar totalmente suas atividades econômicas em janeiro de 1970, mês em que liquidou todos os seus débitos com os terceiros, pagou todas as suas dívidas tributárias e transferiu o saldo restante para os sócios. Todavia, tal pessoa jurídica não deu baixa em sua inscrição na Junta Comercial nem no Cadastro Nacional de Pessoas Jurídicas (à época chamado Cadastro Geral de Contribuintes – CGC). Em 2021, ela foi contemplada com o trânsito em julgado de uma decisão judicial favorável, em um processo de cobrança de natureza não indenizatória contra um terceiro privado, iniciado ainda em 1969.

Considerando essas informações, é correto afirmar que

Em relação ao contencioso tributário, assinale a alternativa CORRETA.

Se um contribuinte não eleger o seu domicílio fiscal na forma da lei, a administração tributária deverá considerar como domicílio

Determinada empresa, constituída como pessoa jurídica de direito privado, elegeu por domicílio tributário, entre os seus estabelecimentos fabris, um situado em área distante de seu centro administrativo de distribuição logística, que é o lugar de situação dos bens a serem vendidos, o que dificulta a arrecadação e a fiscalização de tributos.

Nessa situação hipotética, a autoridade administrativa

Julgue o item que se segue à luz do que dispõe o Código Tributário Nacional.

Apenas pessoas jurídicas de direito público podem figurar como sujeitos ativos de obrigações tributárias.

À luz do CTN, assinale a opção correta.

Julgue o item que se segue, a respeito das disposições do Código Tributário Nacional (CTN).

O contribuinte é o sujeito passivo da obrigação principal, enquanto o responsável é o sujeito passivo da obrigação acessória.

A relação jurídico-tributária estabelecida entre o estado e os contribuintes destina-se à arrecadação de tributos e gera os sujeitos ativo e passivo, bem como as interações entre si e quanto a terceiros. Considerando essa informação, julgue o item a seguir.

O município que se constituir pelo fracionamento de território assumirá o polo inverso da relação jurídico-tributário em relação ao que fora desmembrado.

De acordo com a legislação tributária básica e suas atualizações, julgue o próximo item.

A identificação dos sujeitos passivos na previdência social é feita por meio da matrícula, que pode ser o número do cadastro específico do INSS no caso dos equiparados à empresa desobrigados da inscrição no CNPJ e do empregador doméstico.

Em relação a crédito e obrigações tributárias, fato gerador e

domicílio tributário, julgue os itens que se seguem.

Se uma imobiliária deixar de informar ao fisco os aluguéis

pagos aos seus clientes, tal obrigação não desaparecerá e a

consequente infração tributária fará surgir a obrigação

principal referente à multa.

Acerca das sujeições ativa e passiva e da responsabilidade tributária, julgue os itens a seguir.

O fisco pode imputar sujeição passiva tributária advinda de convenção entre as partes durante processo licitatório, pois a responsabilidade pelo pagamento dos tributos nela fixada faz lei entre os contratantes.

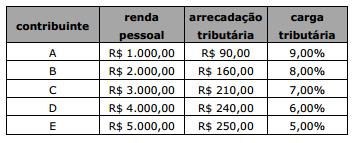

Considere o seguinte cenário:

Com base nas condições descritas pela tabela, assinale a

alternativa que apresenta a denominação correta do tipo de

tributação aplicada sobre a renda.

Texto para os itens de 109 a 117

João, com mais de dezoito anos de idade, e seu irmão

Pedro, com dezessete anos de idade, ambos residentes no Distrito

Federal, em endereço conhecido, constituíram, neste local, um

negócio informal e passaram a vender roupas, sem informar esse

fato ao fisco, deixando de constar no cadastro fiscal. Após

fiscalização, a administração tributária descobriu que a prática da

atividade comercial durava mais de dois anos, sem nunca ter sido

recolhido nenhum tributo. O fisco lavrou o correspondente auto de

infração contra João e Pedro, para cobrar o tributo suprimido.

Pedro não tem capacidade tributária passiva por ter menos de

dezoito anos de idade

No que concerne ao Crédito Tributário, previsto no Código Tributário Nacional, considere as afirmativas a seguir.

I. O lançamento não pode ser efetuado e será revisto mediante provocação da parte interessada pela autoridade administrativa quando se comprove que, no lançamento anterior, ocorreu fraude ou falta funcional da autoridade que o efetuou, ou omissão, pela mesma autoridade, de ato ou formalidade especial.

II. Aplica-se ao lançamento a legislação que, posteriormente à ocorrência do fato gerador da obrigação, tenha instituído novos critérios de apuração ou processos de fiscalização, ampliado os poderes de investigação das autoridades administrativas, ou outorgado ao crédito maiores garantias ou privilégios, exceto, neste último caso, para o efeito de atribuir responsabilidade tributária a terceiros.

III. Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim entendido o procedimento administrativo tendente a verificar a ocorrência do fato gerador da obrigação correspondente, determinar a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo e, sendo o caso, propor a aplicação da penalidade cabível.

IV. Se a lei deixar fixar prazo para a homologação do lançamento, será ele de cinco anos, a contar da ocorrência do fato gerador; expirado esse prazo sem que a Fazenda Pública se tenha pronunciado, considera-se homologado o lançamento e definitivamente extinto o crédito, salvo se comprovada a ocorrência de dolo, fraude ou simulação.

Assinale a alternativa correta.