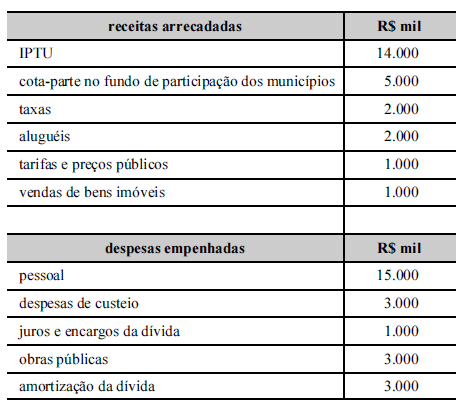

Considere que, ao final de 2017, um município brasileiro tenha apresentado as informações precedentes, relativas à execução orçamentária e financeira naquele exercício financeiro. Com referência a essas informações, julgue o item que se segue.

O total de despesas de capital foi de R$ 6.000.000.

A Constituição Federal, no caput de seu art. 169, estabelece que A despesa com pessoal ativo e inativo da União, dos Estados, do Distrito Federal e dos Municípios não poderá exceder os limites estabelecidos em lei complementar. Em razão disso, a Lei Complementar nº 101/2000, em seu art. 19, fixou os limites totais de despesa com pessoal, em cada período de apuração e em cada ente da Federação e com base na receita corrente líquida, sendo esse limite de 60% da referida receita para Estados e Municípios. Na verificação do atendimento dos limites definidos neste artigo, relativamente ao Distrito Federal, não serão computadas as despesas de organização e de manutenção

A respeito da classificação das despesas, julgue os itens subsequentes.

I Segundo a classificação funcional, a função “encargos especiais" engloba as despesas que não possam ser associadas a um bem ou a um serviço a ser gerado no processo produtivo corrente, representando, portanto, uma agregação neutra.

II Na classificação programática, os projetos consistem em instrumentos de programação para alcançar o objetivo de um programa e envolvem um conjunto de operações que se realizam de modo contínuo e permanente, do que resulta um produto necessário à manutenção da ação do governo.

III Na classificação funcional, é vedada a combinação de subfunções com funções diferentes daquelas a que já estejam vinculadas.

Assinale a opção correta.

Com relação às despesas com pessoal, analise as afirmativas a seguir e assinale ( V ) para a verdadeira e ( F ) para a falsa.

( ) O auxílio moradia está inserido no limite das despesas com pessoal, conforme o Art. 18 da Lei Complementar 101/2000 (Lei de Responsabilidade Fiscal), fazendo parte da chamada Folha de Pagamentos.

( ) O ato de que resulte aumento da despesa com pessoal, expedido nos cento e vinte dias anteriores ao final do mandato do titular do respectivo Poder ou órgão, é anulável, podendo ser denunciado por qualquer cidadão.

( ) No atendimento aos limites da despesa com pessoal definidos na Lei de Responsabilidade Fiscal, não serão computados os gastos relativos a incentivos à demissão voluntária.

Assinale a opção que indica a sequência correta, segundo a ordem apresentada.

À luz da LRF, considera-se despesa de pessoal para fins de atendimento aos limites orçamentários o(a)

A crise financeira que vem assolando inúmeros entes da federação brasileira – desde a União, até inúmeros Estados e diversos Municípios – tem trazido ao debate uma antiga e importante questão: a desmedida elevação dos gastos públicos com despesas de pessoal. Dados recentes publicados pelo Tesouro Nacional apontam, em relação aos 26 estados e DF, para um crescimento médio destas despesas da ordem de quase 40% no último ano. Tal preocupação não é nenhuma novidade e foi um dos principais focos de atenção da Lei de Responsabilidade Fiscal (Lei Complementar nº 101/2000) desde a sua edição, ao regulamentar a previsão constante no artigo 169 da Constituição Federal, que dispõe: “a despesa com pessoal ativo e inativo da União, dos Estados, do Distrito Federal e dos Municípios não poderá exceder os limites estabelecidos em lei complementar". A propósito do que a LRF impõe de limite para os gastos com pessoal, na esfera municipal, assinale a alterna VERDADEIRA:

Em relação às despesas e receitas públicas e à dívida ativa da União, julgue os itens subsequentes.

Situação hipotética: No primeiro quadrimestre de 2016, verificou-se que a despesa com pessoal do Poder Executivo de determinado município era equivalente a 56% da receita corrente líquida do ente. Assertiva: Nessa situação, o município estava impedido de obter garantia de outro ente e deveria eliminar o percentual excedente nos dois quadrimestres seguintes, sendo pelo menos um terço no primeiro.

A autorização legislativa para a realização da despesa constitui crédito orçamentário, que poderá ser inicial ou adicional. O orçamento anual pode ser alterado por meio de créditos adicionais. Por crédito adicional, entendem-se as autorizações de despesas não computadas ou insuficientemente dotadas na Lei Orçamentária. Aqueles créditos destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública, são denominados:

Tomando por base o texto da Lei Complementar nº 101/2000, Lei de Responsabilidade Fiscal, a criação, expansão ou aperfeiçoamento de ação governamental que acarrete aumento da despesa serão acompanhados, além de outras declarações, de

No Brasil, as despesas orçamentárias são classificadas

Suponha que determinado órgão público tenha se defrontado com a necessidade de adquirir insumos de informática em montante superior àquele considerado quando da elaboração do orçamento vigente, de sorte que a dotação consignada na Lei Orçamentária Anual – LOA afigura-se insuficiente para fazer frente ao total necessário para a aquisição correspondente. De acordo com as disposições constitucionais e legais aplicáveis,

A regulamentação dos convênios a serem celebrados no âmbito dos Poderes Executivo, inclusive Autarquias e Fundações, Legislativo e Judiciário, do Ministério Público, da Defensoria Pública e do Tribunal de Contas do Estado do Rio Grande do Sul, estabeleceu alguns conceitos de observância obrigatória quando da prática de tais acordos. Relativamente aos conceitos contidos no regulamento e suas definições, relacione a Coluna 1 à Coluna 2.

Coluna 1

1. Concedente.

2. Convenente.

3. Interveniente.

4. Partícipe.

5. Proponente.

Coluna 2

( ) Órgão ou entidade, pública ou privada, sem fins lucrativos que participar de convênio.

( ) Órgão ou entidade da administração pública estadual responsável pela transferência de recursos financeiros destinados à execução do objeto do convênio.

( ) Pessoa jurídica de direito público ou privado sem fins lucrativos, com a qual o órgão ou entidade venha a pactuar a execução de programa, projeto ou atividade, mediante celebração de convênio.

( ) Pessoa jurídica de direito público ou privado que participa do convênio para manifestar consentimento ou assumir obrigações na execução do objeto em nome próprio.

( ) Órgão ou entidade pública ou privada sem fins lucrativos que manifeste, por meio de proposta, interesse em firmar convênio.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Na classificação da despesa pública por natureza, temos os Grupos de Natureza de Despesa, que correspondem às agregações de elementos de despesa que apresentam as mesmas características quanto ao objeto do gasto. Conforme as normas vigentes (Portaria Interministerial STN/SOF nº 163/2001), constituem Grupos de Natureza de Despesa, entre outros, os seguintes:

Considere que um empenho classificado como global tenha sido cancelado em decorrência de descumprimento de obrigação pelo fornecedor durante o último mês do mandato de determinado prefeito. A esse respeito, julgue os seguintes itens.

I A motivação dada para o cancelamento do empenho é válida.

II O cancelamento do empenho tem fundamento na conveniência administrativa.

III No último mês do mandato de prefeito, é válido empenho em valor superior a um duodécimo da despesa prevista no orçamento vigente.

Assinale a opção correta.

Nos termos da Lei nº 4.320/1964, corresponde a uma receita corrente, uma receita capital, uma despesa corrente e uma despesa de capital, respectivamente,