De acordo com a Lei Complementar nº 101/2000, o Relatório Resumido da Execução Orçamentária deve

Sobre o Balanço na Contabilidade Pública, analise as afirmativas a seguir. I. A finalidade básica da Contabilidade é o controle contábil. II. A escrituração não é uma técnica contábil. III. Balanço financeiro é o demonstrativo que apresenta os restos a pagar do exercício, computados na receita extra-orçamentária para compensar sua inclusão na despesa orçamentária. Marque a opção que indica a(s) afirmativa(s) CORRETA( S).

Sob a ótica das especializações da Contabilidade Pública, qual Contabilidade específica deverá evidenciar o montante dos créditos orçamentários vigentes, a despesa empenhada e a despesa realizada?

A dívida ___________ corresponde aos passivos financeiros com exigibilidade superior a doze meses, que necessitam de autorização legislativa para o seu pagamento, cuja despesa deve passar pelos estágios de empenho, liquidação e pagamento. Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

No que se refere aos diferentes aspectos técnicos da contabilidade pública e da elaboração de demonstrações contábeis aplicadas ao Setor Público, julgue o item que se segue.

O plano de contas aplicado ao Setor Público baseia‐se no regime de competência para o registro dos fatos que afetam o patrimônio público.

Julgue o próximo item, relativo às normas de gestão dos recursos públicos e de planejamento orçamentário.

A limitação de empenho e a movimentação financeira cuja necessidade tenha sido identificada fora da avaliação bimestral aplicam‐se a todos os Poderes e órgãos do governo federal.

Julgue o próximo item, relativo às normas de gestão dos recursos públicos e de planejamento orçamentário.

A descentralização de créditos orçamentários pode ser feita, de um órgão para outro, sem prévia autorização legislativa.

Julgue o próximo item, relativo às normas de gestão dos recursos públicos e de planejamento orçamentário.

A reserva de contingência consignada na lei orçamentária anual destina‐se ao pagamento de restos a pagar que excederem as disponibilidades de caixa ao final do exercício.

O instrumento de planejamento, que tem como característica um maior alcance no estabelecimento das prioridades e no direcionamento das ações de governo é denominado:

A respeito dos mecanismos de execução e controle orçamentários, julgue o item que se segue.

Determinada despesa pode ser inscrita em restos a pagar não processados mesmo que o serviço a que ela se refere tenha sido prestado.

A Cia. de Águas Marítimas adquiriu um estoque de mercadorias para revenda no valor de R$ 500.000,00. A compra foi realizada no dia 30/12/2017, o prazo para pagamento concedido pelo fornecedor foi de 300 dias e sabe-se que o preço das mercadorias seria R$ 453.000,00 se a compra fosse efetuada à vista. A Cia. de Águas Marítimas pagou, adicionalmente, R$ 7.000,00 referente a frete e seguro para retirada das mercadorias junto ao fornecedor. A Cia. possui um estudo estatístico confiável e auditado por empresa independente e avalia, por este modelo, que as perdas de estoque, em função do seu processo de armazenagem e distribuição, representa 2% do valor total de cada compra. Com base nestas informações, os valores líquidos reconhecidos pela Cia. de Águas Marítimas nas demonstrações contábeis de 2017 foram:

A receita corrente líquida referente ao exercício financeiro de 2017 de um determinado ente público estadual é composta pela receita

A respeito do Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item seguinte.

A previsão de receita e a fixação de despesa são contas de natureza devedora na classificação orçamentária do PCASP.

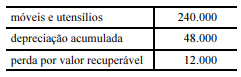

A tabela a seguir mostra, com valores em reais, a composição do ativo imobilizado de um ente público ao final do ano de 20x6.

Nessa situação, de acordo com as informações apresentadas,

se o referido ativo fosse vendido em leilão, o resultado dessa operação teria de ser registrado na contabilidade do ente como uma receita corrente patrimonial.

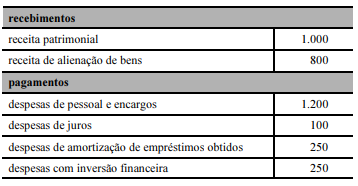

A contabilidade de um ente público apresentou as seguintes informações (valores em reais).

Acerca dessa situação, considerando a correta classificação das referidas operações, bem como a correta elaboração da respectiva demonstração de fluxo de caixa, julgue o seguinte item.

O fluxo das atividades de financiamento consumiu R$ 250 da conta caixa.