Uma entidade do setor público reconheceu receita com a alienação de bens que integravam o patrimônio público.

De acordo com a Lei de Responsabilidade Fiscal, é vedada a aplicação desta receita para financiar despesas correntes, salvo as destinadas por lei

O planejamento constitui a primeira função do processo administrativo de planejar, organizar, dirigir e controlar.

Uma característica do planejamento estratégico é

Avalie se, compatibilizados com o Plano Plurianual, os seguintes argumentos terão, entre suas funções, reduzir desigualdades inter-regionais segundo o critério populacional:

I. orçamento fiscal

II. orçamento de investimento das empresas

III. orçamento da seguridade social

Está correto o que se afirma em

O orçamento público é um instrumento jurídico-financeiro de relevante interesse para os cidadãos e para a Administração Pública. Contudo, para ser dotado de eficácia, eficiência, transparência e racionalidade, requer a observância de princípios orçamentários.

O princípio que expressa a característica de mecanismo de gestão do orçamento, em que deve ser apresentado sob forma de programa o plano de ação governamental para determinado período, buscando integrar harmônica e finalisticamente as previsões da lei orçamentária anual com a lei de diretrizes orçamentárias e com a lei do plano plurianual é a

A administração geral refere-se ao conjunto de conceitos, princípios e práticas essenciais para planejar, organizar, dirigir e controlar recursos em uma organização, visando à eficiência, à eficácia e à otimização dos processos para alcançar os objetivos estratégicos.

Assinale a opção que apresenta corretamente o conceito de eficácia

A negociação estratégica é um processo dinâmico de comunicação e tomada de decisão, no qual as partes envolvidas buscam alcançar um acordo mutuamente benéfico, conciliando interesses, necessidades e objetivos.

Uma limitação do conceito de barganha em uma negociação estratégica reside no fato de que

Leia o fragmento a seguir, relacionado aos créditos adicionais:

“Os recursos que, em decorrência de veto, emenda ou rejeição do projeto de lei orçamentária anual, ficarem sem despesas correspondentes poderão ser utilizados, conforme o caso, mediante créditos __________ ou __________, com prévia e específica autorização legislativa.”

Assinale a opção cujos itens completam corretamente as lacunas do fragmento acima.

Os critérios são mecanismos lógicos que servem como referência para orientar escolhas e julgamentos. Fundamentados em valores e percepções da realidade, eles fornecem aos avaliadores parâmetros objetivos para analisar a eficácia e a efetividade de uma política pública, permitindo identificar seu desempenho e impacto na sociedade.

Assinale a opção que apresenta corretamente o critério de produtividade

A base fundamental do trabalho de cada gestor, seja no nível estratégico, tático ou operacional, reside em sua equipe — principal ferramenta e unidade de ação para alcançar os objetivos organizacionais.

Acerca de uma equipe de elevado desempenho, é correto afirmar que

Com relação ao suprimento de fundos, avalie as afirmativas a seguir e assinale (V) para a afirmativa verdadeira e (F) para a falsa.

( ) Consiste na entrega de numerário a servidor, precedida de empenho na dotação própria, para o fim de realizar despesas que não possam subordinar-se ao processo normal de aplicação.

( ) Constitui despesa orçamentária, ou seja, para conceder o recurso ao suprido é necessário percorrer os três estágios da despesa orçamentária.

( ) Representa uma despesa pelo enfoque patrimonial, pois, no momento da concessão, ocorrem modificações nos elementos patrimoniais.

As afirmativas são, respectivamente,

Conforme o MCASP, a parceria pública privada é uma modalidade especial de contrato administrativo de concessão de serviço público. Esses contratos são firmados em duas modalidades distintas que são:

Uma entidade do setor público possui participação permanente em outra entidade. A participação é avaliada de acordo com o custo de aquisição.

A entidade investidora deve reconhecer o rendimento relacionado à entidade investida quando

Uma sociedade empresária efetuou a captação de debêntures de longo prazo no mercado financeiro, com prêmio.

No ano de X1, foi efetuado o pagamento dos juros e realizada a amortização periódica do prêmio recebido.

Assinale a opção que indica a apresentação do efeito da apropriação do prêmio das debêntures na estrutura de grupos da Demonstração do Resultado do Exercício da sociedade empresária em 31/12/X1.

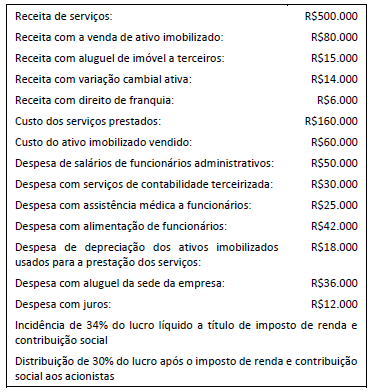

Uma entidade que presta serviços de consultoria contabilizou as seguintes transações no ano de X0:

Todas as receitas são tributáveis, e as despesas, dedutíveis. Além disso, a constituição da reserva legal não foi necessária. Em relação à Demonstração do Valor Adicionado da entidade, analise as afirmações a seguir.

I. Valor adicionado recebido em transferência: R$21.000.

II. Valor adicionado a distribuir a pessoal: R$75.000.

III. Valor adicionado a distribuir a impostos, taxas e contribuições: R$61.880.

IV. Valor adicionado a distribuir a remuneração de capitais próprios: R$36.036.

V. Valor adicionado a distribuir a remuneração de capitais de terceiros: R$48.000.

Está correto o que se afirma em

De acordo com a NBC TA Estrutura Conceitual – Estrutura Conceitual para Trabalhos de Asseguração, a confiabilidade da evidência é influenciada por sua fonte e sua natureza e depende das circunstâncias particulares sob as quais são obtidas.

Assinale a opção que, de um modo geral, indica quando a generalização sobre a confiabilidade da evidência pode ser feita.