O governo de uma determinada jurisdição realizou mudanças na legislação relativas à tributação do ICMS. Como resultado dessas mudanças, uma entidade do setor comercial precisará oferecer treinamento para atualização de grande número de seus empregados da área administrativa e de vendas para garantir a conformidade contínua com a legislação tributária. Até a data de encerramento do exercício, nenhum treinamento havia sido realizado.

Nesse caso, de acordo com o Pronunciamento CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, a entidade:

No que concerne à mensuração de provisões e passivos contingentes no setor público, julgue o item seguinte.

Se o processo de mensuração indicar que é remota a saída de recursos para determinado passivo contingente, esta deverá ser divulgada em notas explicativas.

O governo de determinado município detectou que, devido a um erro, houve a indevida cobrança de determinado tributo, sendo, portanto, necessária a restituição aos contribuintes. Nesse sentido, o contador do município realizou os cálculos para verificar o valor da provisão a ser contabilizada devido a esse evento. Com isso, o contador constatou que se todo o valor cobrado fosse restituído, o desembolso seria de R$ 10.000,00, mas se o erro resultou apenas numa cobrança a maior do tributo, o desembolso esperado seria de R$ 5.000,00. Realizou, também, a estimativa dos contribuintes que foram afetados por essa cobrança indevida: 20% dos contribuintes foram indevidamente tributados; 40% foram tributados a maior; e, 40% não foram afetados. Com base nessas informações e na NBC TSP 03 – Provisões, passivos contingentes e ativos contingentes, assinale a alternativa que descreve o valor esperado para a provisão com as restituições.

Com relação aos procedimentos contábeis de mensuração de ativos e passivos no setor público, julgue o item a seguir

As provisões se distinguem dos demais passivos porque a existência delas será confirmada apenas pela ocorrência, ou não, de um ou mais eventos futuros incertos que não estejam totalmente sob o controle da entidade

Com relação a provisões, passivos contingentes e ativos contingentes e a normas e procedimentos para seus respectivos reconhecimento, mensuração e evidenciação, assinale a alternativa incorreta, tomando como base os preceitos do Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Sobre provisões, ativos e passivos contingentes, é correto afirmar que

O Passivo Contingente é uma obrigação possível resultante de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos que não estão totalmente sob o controle da entidade. Assim, de acordo com o MCASP, os passivos contingentes são registrados em contas:

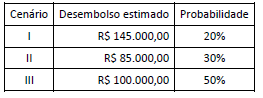

Uma entidade pública foi acionada judicialmente por uma empresa em decorrência da interrupção de um contrato de prestação de serviços. A assessoria jurídica da entidade considera que a perda é muito provável e apresentou os seguintes cenários quanto à probabilidade do valor do desembolso:

Nesse caso, a entidade deve reconhecer uma provisão no valor de:

A normatização dos procedimentos contábeis relativos a provisões, passivos contingentes e ativos contingentes foi elaborada com base na Norma Brasileira de Contabilidade Aplicada ao Setor Público, NBC TSP 03, de 21 de outubro de 2016, aprovada pelo Conselho Federal de Contabilidade e utilizada no Manual de Contabilidade Aplicada ao Setor Público (MCASP) 8ª edição para colaborar com o processo de elaboração e execução do orçamento. Segundo a NBC TPS 03 e o MCASP 8ª edição, o Passivo Contingente NÃO pode ser definido como um(a)

A Cia. Brasileira apresentava em seu Balanço Patrimonial de 31/12/2017, na conta Provisões, o valor de R$ 580.000,00, composto dos seguintes valores:

Em 30/06/2018, a Cia. obteve as seguintes informações relacionadas aos diversos processos a que está respondendo:

O impacto que a Cia. Brasileira reconheceu na Demonstração do Resultado do primeiro semestre de 2018, referente às Provisões, foi, em reais,

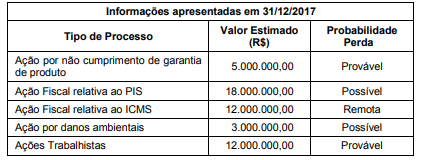

A empresa Novos Problemas S.A. nunca teve problemas com ações de qualquer natureza, mas no ano de 2017 se deparou com alguns processos movidos contra ela. Até o dia 31/12/2017 não ocorreu nenhuma audiência ou julgamento para qualquer dos processos. A assessoria jurídica apresentou para a diretoria da empresa, em 31/12/2017, as informações constantes da tabela a seguir, onde constam a avaliação feita quanto à possibilidade de perda dos diversos processos e os valores prováveis que poderão ser desembolsados pela empresa:

Sabendo que os valores estimados para as ações são confiáveis e as probabilidades de perda foram avaliadas com critérios adequados, o valor total que deveria ser evidenciado como provisão no passivo, no Balanço Patrimonial de 31/12/2017 da empresa Novos Problemas S.A. é, em reais,

No que se refere aos diferentes aspectos técnicos da contabilidade pública e da elaboração de demonstrações contábeis aplicadas ao Setor Público, julgue o item que se segue.

As provisões são obrigações de natureza distinta das contas a pagar e dos passivos derivados de apropriações por competências.

O saldo da conta Provisões evidenciado no Balanço Patrimonial de uma empresa, em 31/12/2016, era composto dos seguintes valores:

Em 31/12/2017 a empresa obteve as seguintes informações sobre os diversos processos a que está respondendo:

Na Demonstração do Resultado de 2017, o efeito total que a empresa reconheceu, em função das provisões necessárias, foi

Determinado órgão da administração pública direta federal concedeu suprimento de fundos a um servidor público, a fim de realizar gastos de pequena monta em serviços de reparos. No encerramento do exercício, o servidor havia utilizado metade do montante concedido e, mesmo já encerrado o prazo de aplicação dos recursos, não recolheu, por meio da guia de recolhimento da União (GRU), o valor não utilizado.

Julgue o item a seguir, com referência a essa situação e a aspectos a ela relacionados.

No caso em questão, como existe uma obrigação possível por parte do servidor, resultante de eventos passados, o órgão público deverá registrar um passivo contingente.

Sobre os ativos contingentes, a Norma Brasileira de Contabilidade − NBC TSP 03 − Provisões, Passivos Contingentes e Ativos Contingentes determina que quando a