Assinale a opção que indica uma semelhança na elaboração da Demonstração do Resultado do Exercício e da Demonstração do Valor Adicionado.

De acordo com o Pronunciamento Conceitual Básico (R1) –

Estrutura Conceitual para Elaboração e Divulgação de Relatório

Contábil-Financeiro, a administração não precisa apoiar-se

em relatórios contábeis-financeiros de propósitos gerais, uma

vez que

Uma sociedade empresária brasileira importa um equipamento do exterior. Essa aquisição está sujeita ao pagamento de ICMS. Assinale a opção que indica a data para definição da taxa do câmbio que será aplicável para a determinação do ICMS.

No Relatório de Auditor Independente sobre as Demonstrações Financeiras Individuais e Consolidadas, de acordo com as Normas Brasileiras de Contabilidade, após o parágrafo da opinião, deve ser tratada em parágrafo de outros assuntos, a seguinte demonstração contábil:

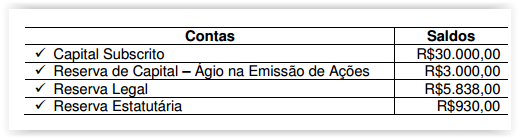

A empresa Aliança S/A, ao fim do exercício de 2014, apresentava um Patrimônio Líquido

com a seguinte composição:

Em 31/12/2015, a empresa apurou um Lucro Líquido de 150.000,00. Levando em conta os

aspectos técnicos e conceituais, coube à Reserva Legal do exercício de 2015 o valor de

Uma Sociedade Empresária apresentou, em 31.12.2015, antes da

apuração do resultado do exercício, o seguinte Patrimônio Líquido:

O Lucro Líquido apurado em 31.12.2015 foi de R$8.300,00

Nesse caso, de acordo com a Lei n.º 6.404/76 e alterações posteriores,

o valor a ser destinado no período, obrigatoriamente, para Reserva

Legal é de:

Um hotel adquiriu uma caldeira para o aquecimento da água a ser

consumida pelos hóspedes e pagou por isso R$10.800,00 à vista. O

fornecedor ficou responsável pela entrega do produto. Para a instalação

da referida caldeira, o hotel pagou mais R$3.600,00. A caldeira tem vida

útil estimada em 10 anos. O valor residual é estimado em R$2.400,00. A

caldeira ficou pronta para uso em 1º.8.2015. O hotel calcula a depreciação

usando o Método Linear.

Com base nos dados informados, a despesa de depreciação da

caldeira, no mês de agosto de 2015, é de:

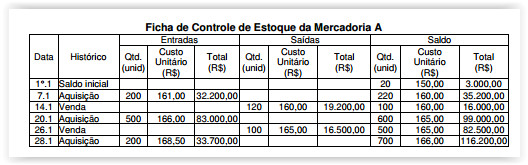

Uma Sociedade Empresária apresentava para a Mercadoria A a seguinte

Ficha de Controle de Estoques, referente ao período de 1° a 28 de janeiro

de 2016:

A Sociedade Empresária utiliza a Média Ponderada Móvel como critério

de mensuração de estoques.

No dia 30 de janeiro, um cliente devolveu 10 unidades da Mercadoria A

que haviam sido vendidas no dia 26 de janeiro de 2016

Com base nos dados informados e desconsiderando-se a incidência

de impostos, as unidades devolvidas serão acrescidas ao Estoque

de Mercadorias ao custo unitário de:

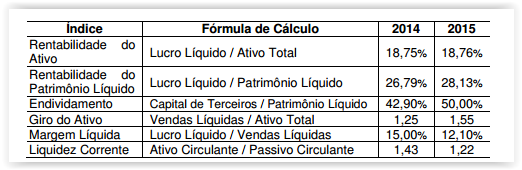

Uma Sociedade Empresária apresentou os seguintes índices, calculados

a partir dos dados de suas demonstrações contábeis, para os anos de

2014 e 2015:

Considerando-se os índices apresentados, conforme fórmula de

cálculo expressa no quadro anterior, é CORRETO afirmar que:

Um profissional de contabilidade A foi contratado por uma empresa para

a execução de um trabalho contábil especializado. Por tratar-se de um

trabalho extenso, repassou, com a anuência por escrito do cliente, a maior

parte dos serviços a um colega de profissão B, de reconhecida

competência naquela especialidade.

No ano seguinte, em virtude de um problema relevante ocorrido no

trabalho realizado, o cliente cobrou a responsabilidade técnica do

profissional A por ele contratado, o qual negou sua responsabilidade,

alegando que os trabalhos foram realizados pelo seu colega B, conforme

documentos elaborados e assinados pelo profissional terceirizado.

De acordo com o Código de Ética Profissional do Contador, a atitude

do contador contatado pela empresa foi:

De acordo com a Resolução CFC n.º 803/96 – Código de Ética do Profissional do Contador, é dever do profissional quando atuar como perito, assistente técnico, auditor ou árbitro:

De acordo com Art. 167 da Constituição Federal de 1988, é vedado na execução do orçamento:

É um sistema informatizado que processa e controla, por meio de terminais instalados em todo o território nacional, a execução orçamentária, financeira, patrimonial e contábil dos órgãos da Administração Pública Direta federal, das autarquias, fundações e empresas públicas federais e das sociedades de economia mista que estiverem contempladas no Orçamento Fiscal e/ou no Orçamento da Seguridade Social da União.

É um ativo não monetário, sem substância física, identificável, controlado pela entidade e gerador de benefícios econômicos futuros ou serviços potenciais.

De acordo com os princípios de contabilidade do Conselho Federal

de Contabilidade, julgue os itens subsequentes.

O custo corrente de um ativo é o valor que uma entidade teria de pagar se tivesse de adquirir esse mesmo ativo ou um ativo equivalente na data das demonstrações contábeis.