Na data de 01/04/2013, uma empresa contratou assinaturas de revistas por um ano no valor total de R$7.200,00, pagando metade à vista e o restante em 18 prestações consecutivas a partir de maio, sem juros. O início do recebimento das revistas se deu na data da contratação.

Marque a opção CORRETA em que o montante total que a empresa terá lançado como despesa, em 31/12/2013, por ocasião da apuração do resultado, levando-se em consideração apenas esse fato contábil.

Marque a opção CORRETA em que a padronização das demonstrações contábeis tem por objetivo:

A Industrial Brás Pires produz e comercializa um único produto. No inicio do mês de um determinado período, não havia qualquer tipo de estoque

No final do mês, apresentou as seguintes informações:

• Produção do período: 20.000 unidades.

• Custo variável de produção: R$25,00 por unidade.

• Despesa variável de venda: R$15,00 por unidade.

• Custos fixos de produção: R$100.000,00.

• Despesas fixas de administração e vendas: R$40.000,00

• Vendas do período: 18.000 unidades.

• Preço de venda líquido: R$80,00 por unidade.

Com base nas informações apresentadas, é CORRETO afirmar que os resultados apurados pelo método do custeio variável e pelo método do custeio por absorção são, respectivamente:

A Industrial Grécia produz e vende os produtos Alfa e Beta. Seus custos e despesas fixos para o período totalizam R$1.080.000,00. A seguir são apresentadas as informações sobre os produtos:

Considerando as informações apresentadas e que o mix de venda permanece constante no período, marque e opção CORRETA que determina o ponto de equilíbrio contábil em unidades.

Para a elaboração do Plano de Contas das entidades, deve ser observada a nova classificação do Balanço aprovado por Resolução do CFC. Analise as contas abaixo e responda a alternativa correta: I.Ativo Diferido. II.Ativo Intangível. III.Ajustes Acumulados de Conversão. IV.Ajustes de Avaliação Patrimonial.

O lançamento contábil deve ter como origem um único fato contábil e conter: I.um registro a débito e um registro a crédito; ou II.um registro a débito e vários registros a crédito; ou III.vários registros a débito e um registro a crédito; ou IV.vários registros a débito e vários registros a crédito, quando relativos ao mesmo fato contábil. Estão corretas:

Com relação à estrutura do Balanço Patrimonial segundo a lei 6.404/76, assinale a alternativa incorreta:

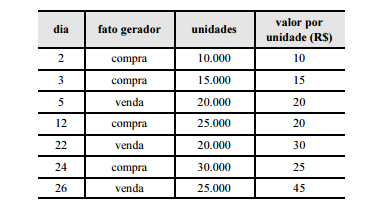

A tabela a seguir mostra o relatório de compras de

mercadorias para revenda e de vendas de mercadorias

de determinada entidade no mês de fevereiro de 20X6

Com referência ao relatório apresentado, julgue os itens a seguir.

Se a avaliação de estoque tivesse sido feita pela média

ponderada, o valor do estoque final teria sido superior a

R$ 300.000,00

Acerca das demonstrações contábeis utilizadas no Brasil, julgue os

itens que se seguem.

Uma empresa que divulgue a demonstração das mutações do

patrimônio líquido pode decidir se divulgará ou não a

demonstração dos lucros e prejuízos acumulados, pois aquela

demonstração já contempla todas as mudanças decorrentes das

alterações do resultado da entidade.

A tabela seguinte mostra os saldos contábeis, em reais, de

determinada empresa, em 31/7/20X6

Tendo como referência essas informações, julgue os próximos itens.

Debitando-se todas as contas de receita, em contrapartida à

conta de apuração do resultado do exercício (ARE), e

creditando-se todas as contas de despesas, também em

contrapartida à conta de ARE, constata-se que a conta de ARE

apresenta um saldo credor superior a R$ 240.000,00, que

equivale ao lucro apurado no exercício.

A tabela seguinte mostra os saldos contábeis, em reais, de

determinada empresa, em 31/7/20X6

Tendo como referência essas informações, julgue os próximos itens.

O valor do capital integralizado é superior a R$ 300.000,00.

Acerca de provisões, passivos e contingências passivas e ativas,

julgue os itens subsecutivos.

Passivo corresponde à obrigação presente que é resultante de

eventos passados e cuja liquidação poderá implicar baixa do

resultado ou desembolso de recursos pela entidade.

Com relação a procedimentos contábeis e planificação das

entidades fechadas de previdência complementar (EFPC), julgue os

seguintes itens.

O fortalecimento do patrimônio da EFPC, como forma de

garantir as condições necessárias para o cumprimento dos

compromissos previdenciários, constitui uma preocupação da

contabilidade previdenciária.

Julgue os itens subsequentes, que versam sobre procedimentos a

serem observados pelas entidades fechadas de previdência

complementar (EFPC) na apuração de resultados.

Na contabilização da depreciação das contas do ativo

imobilizado para a elaboração do balanço patrimonial, a

entidade deve considerar o valor contábil do bem,

independentemente de sua vida útil remanescente.

As notas explicativas destinam-se a esclarecer os usuários acerca de

procedimentos adotados na elaboração das demonstrações

contábeis. A respeito das notas explicativas, julgue os itens a seguir.

Nas notas explicativas, deve-se descrever a composição de

contribuições em atraso, separadas por patrocinador e por

plano, para conhecimento dos usuários da informação.