Segundo a NBC TA 200 (R1), a elaboração das demonstrações contábeis, pela administração e, quando apropriado, pelos responsáveis pela governança, requer: I. a identificação da estrutura de relatório financeiro aplicável, no contexto de leis ou regulamentos relevantes; II. a elaboração das demonstrações contábeis em conformidade com leis ou regulamentos relevantes; III. fornecimento de informações sigilosas ao auditor possibilitando que ele cumpra a finalidade da auditoria; IV. a inclusão de descrição adequada da estrutura utilizada, segundo leis ou regulamentos relevantes nas demonstrações contábeis. Dos itens, verifica-se que está(ão) correto(s)

Segundo a NBC TA 200 (R1), a elaboração das demonstrações contábeis, pela administração e, quando apropriado, pelos responsáveis pela governança requer:

I. a identificação da estrutura de relatório financeiro aplicável, no contexto de leis ou regulamentos relevantes;

II. a elaboração das demonstrações contábeis em conformidade com leis ou regulamentos relevantes;

III. fornecimento de informações sigilosas ao auditor possibilitando que este cumpra a finalidade da auditoria;

IV. a inclusão de descrição adequada da estrutura utilizada, segundo leis ou regulamentos relevantes nas demonstrações contábeis.

Dos itens, verifica-se que está(ão) correto(s)

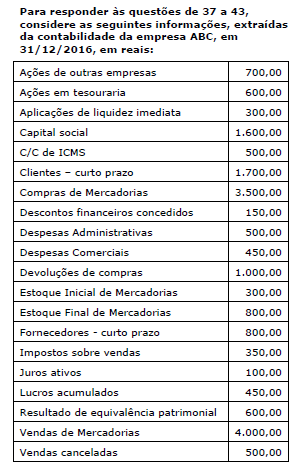

É considerada Receita Extra Orçamentária para fins de classificação contábil:

Como é conhecida a ferramenta de gestão financeira que considera a entrada e a saída de recursos financeiros de uma Prefeitura Municipal e que oferece a possibilidade de projeções futuras de saldos:

A função econômica da contabilidade é

Analisando-se a estrutura da Demonstração de Resultado do Exercício, pode-se afirmar corretamente que o lucro bruto resulta da diferença positiva entre

Com relação às contas: materiais indiretos, comissões pagas e despesa de equivalência patrimonial são, respectivamente, despesas

Considere as variações Patrimoniais apresentadas nos itens abaixo, ocorridas nos registros contábeis de uma Prefeitura em relação ao Patrimônio Líquido, de acordo com as NBCASP e, em seguida, assinale a opção CORRETA.

A. Lançamento de IPTU, na data da ocorrência do fato gerador.

B. Aquisição de veículo a prazo.

C. Contratação de operação de crédito.

D. Reconhecimento, em Regime de Competência mensal, do 13° salário a ser pago no final do ano.

Classificam-se como Variações Patrimoniais Qualitativas aquelas descritas nos itens:

São tributos de competência de o município instituir, EXCETO:

Concluídos os trabalhos do Concurso o Contador foi chamado a apresentar os documentos anexados ao processo de pagamento, cuja cronologia está demonstrada no seguinte item: Assinale a alternativa CORRETA.

“A companhia poderá emitir debêntures que conferirão aos seus titulares direito de crédito contra ela, nas condições constantes da escritura de emissão e, se houver, do certificado." (Lei 6.404/76 – art. 52)

Com base na emissão de debêntures pelas Cias. analise as afirmativas abaixo e assinale a alternativa incorreta:

Assinale a alternativa que completa correta e respectivamente as lacunas do texto abaixo.

Do resultado do exercício serão deduzidos, antes de qualquer participação, os prejuízos acumulados e a provisão para o Imposto sobre a Renda e o prejuízo do exercício será obrigatoriamente absorvido ___________________, __________________ e ________________, nessa ordem.

Determinada empresa, ao longo de seu último exercício social, obteve faturamento bruto de mercadorias no montante de R$ 291,5 milhões, ICMS de R$ 47,7 milhões e IPI de R$ 26,5 milhões. Nesse período, as compras dessa empresa somaram R$ 138,6 milhões, com ICMS de R$ 22,68 milhões e IPI de R$ 12,7 milhões.

Nessa situação hipotética, para fins de cálculo, o valor adicionado bruto que a empresa deverá lançar em sua demonstração do valor adicionado é igual a