A manutenção de todos os registros relacionados com os atos e fatos causadores de mudanças no patrimônio de uma empresa, com individualização e clareza, é característica do seguinte livro contábil:

Uma das demonstrações contábeis obrigatórias, de acordo com a NBC TG 26, caracteriza-se por registrar valores que alteraram o patrimônio da empresa, para os quais ainda não existe expectativa de realização financeira. Fala-se de:

Sobre o papel dos Indicadores Financeiros e Econômicos como Instrumento Básico de Análise de Balanço, analise as assertivas abaixo e assinale a alternativa correta. I. Os Índices de Estrutura de Capital mostram as grandes linhas de decisões financeiras, em termos de obtenção e aplicação de recursos. II. Os Índices de Liquidez apresentam a base da situação financeira da empresa. III. Os Índices de Rentabilidade evidenciam o quanto renderam os investimentos efetuados pela empresa, ou seja, o grau de remuneração de um negócio. IV. Os Indicadores de Giro do Ativo e Composição do Endividamento são considerados Índices de Estrutura de Capital.

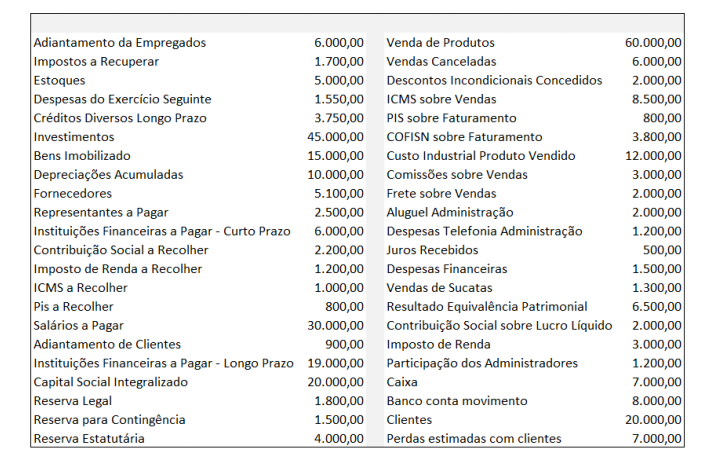

INSTRUÇÃO: A questão deve ser respondida com base nas informações abaixo e a partir da elaboração das demonstrações contábeis previstas na legislação societária.

A empresa Arara Azul apresentou os seguintes saldos em suas contas em 31/12/17:

O Resultado Líquido do Exercício em 31/12/17 é de:

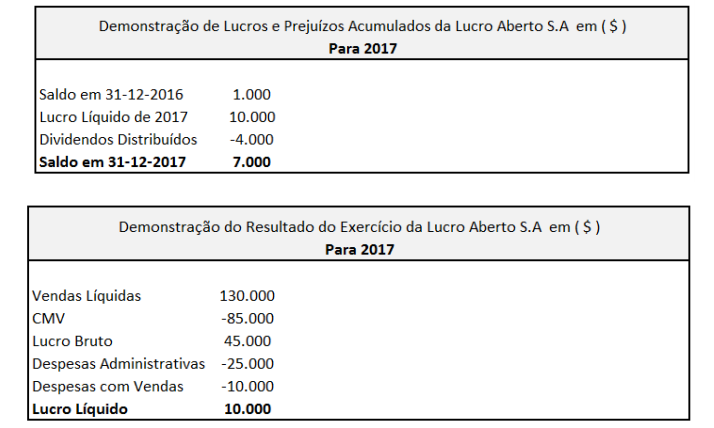

INSTRUÇÃO: A questão deve ser respondidas com base nas informações do Balanço Patrimonial, Demonstrativo do Resultado do Exercício e Demonstrativo dos Lucros e Prejuízos Acumulados da empresa Lucro Aberto S.A.

Informações Adicionais (Notas Explicativas):

- Variação do Terreno somente para compra de um Terreno.

- Variações de Empréstimo a LP somente para pagamento de Empréstimos.

Na Demonstração do Fluxo de Caixa pelo Método Indireto, a Redução das Disponibilidades da empresa Lucro Aberto de 2017 é:

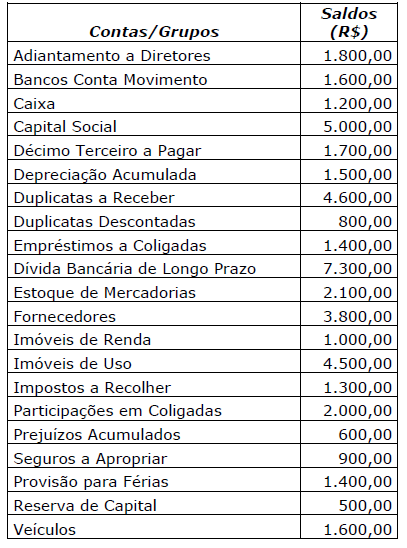

Para responder a próxima questão considere a tabela a seguir. Vale lembrar a existência de contas retificadoras entre as relacionadas e que o somatório das contas com saldo credor é igual ao das contas com saldo devedor, já que se referem a um hipotético balanço patrimonial, a ser estruturado nos moldes da legislação vigente.

O Capital Circulante Líquido é igual a:

Considerando que a contabilidade é a ciência que estuda os fenômenos patrimoniais sob o aspecto da finalidade organizacional, julgue o item a seguir, no que se refere a conceitos, objetivos e finalidades da contabilidade.

Para o estudo da contabilidade, patrimônio é a diferença entre ativos e passivos detidos pelas entidades.

Determinada sociedade comercial criou uma rubrica contábil para abrigar os valores dos estoques em trânsito. Na abertura do exercício corrente, essa rubrica possuía saldo de R$ 50.000.

A respeito dessa situação hipotética, julgue o próximo item.

A referida conta é de natureza credora.

Determinada sociedade comercial realizou, no período corrente, as transações apresentadas a seguir.

• Apropriou a terceira cota anual cheia de depreciação de um veículo, originalmente adquirido por R$ 60.000, com vida útil estimada em 5 anos. A empresa tem como política considerar um valor residual de 10% para todos os seus bens. O método de depreciação empregado é o da soma dos dígitos dos anos.

• Descontou, no banco onde mantém conta, uma duplicata a vencer em 60 dias. O título, com valor nominal de R$ 100.000, gerou um crédito de R$ 97.000 na conta-corrente da empresa.

• Vendeu mercadorias por R$ 10.000, líquido de tributos, realizando a baixa dos estoques correspondentes, no valor de R$ 5.500.

Nessa situação hipotética,

a empresa, no momento do desconto do título, contabilizou despesa com encargos financeiros de R$ 3.000.

Com base nessas informações, julgue o item que se segue.

As contas do ativo dessa empresa somam R$ 500.000.

Para a melhoria na qualidade do atendimento ao público, certa unidade policial adquiriu 8 computadores e 3 impressoras, que foram postos em uso na mesma data de compra, nas seguintes condições:

• preço de cada computador: R$ 3.500;

• preço de cada impressora: R$ 600;

• tempo de vida útil estimada: 5 anos para ambos os equipamentos;

• data da compra: 1.º/7/20x0.

A respeito dessa situação hipotética, julgue o item subsequente.

Ao realizar-se a contabilização dos bens adquiridos, eles deverão ser classificados no patrimônio da unidade como imobilizados do grupo de ativos não circulantes.

Uma instituição europeia, ao analisar demonstrações contábeis de entidades brasileiras com a finalidade de realizar investimentos, tomou conhecimento de que os relatórios financeiros publicados no Brasil possuem diversos atributos, entre eles as características qualitativas fundamentais da relevância e da representação fidedigna.

A respeito dessa situação hipotética, julgue o próximo item.

Se uma demonstração contábil analisada tiver valor confirmatório para a investidora, então a característica da relevância estará presente na informação.

A empresa “Alfa” realizou vendas à prazo de R$ 100.000,00 ao custo de R$ 60.000,00, com a incidência de ICMS à alíquota de 18%, recebendo, posteriormente, 30% em devoluções das vendas realizadas. O resultado bruto da operação foi de:

Sobre o assunto “Intangível" gerados internamente, leia os itens a seguir.

I. A entidade pode, durante a fase de pesquisa e em alguns casos, identificar um ativo intangível e demonstrar que o mesmo gerará prováveis benefícios econômicos futuros.

II. Os gastos na fase de desenvolvimento, em qualquer situação, devem ser reconhecidos no ativo pelo valor de custo.

III. A entidade pode, durante a fase de desenvolvimento e em alguns casos, identificar um ativo intangível e demonstrar que o mesmo gerará benefício econômico futuro.

Assinale a alternativa correta:

A empresa “A da Silva S/A”, possuindo dinheiro, máquinas e dívidas, respectivamente, na proporção de 40, 60 e 40 por cento do patrimônio total, ostenta um patrimônio líquido de R$ 48.000,00. Tecnicamente, isso significa que a empresa possui: