A NBC TG Estrutura Conceitual – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro contextualiza a questão.

Com base na referida NBC TG Estrutura Conceitual, reconhecimento envolve a descrição do item, a mensuração do seu montante monetário e a sua inclusão no balanço patrimonial ou na demonstração do resultado. Segundo a norma, os itens que satisfazem os critérios de reconhecimento devem ser reconhecidos no balanço patrimonial ou na demonstração do resultado. A falta de reconhecimento de tais itens não é corrigida pela divulgação das práticas contábeis adotadas nem tampouco pelas notas explicativas ou material elucidativo. Referente ao assunto intitulado reconhecimento à luz da referida norma, assinale a alternativa INCORRETA.

Para que desenvolva com eficácia suas atividades, muitas são as virtudes que um profissional precisa ter; algumas dessas virtudes são inerentes ao seu caráter, outras podem ser conquistadas. São virtudes necessárias ao profissional contabilista:

Com relação à escrituração contábil nos livros das sociedades, julgue o item subsequente.

Em algumas atividades, é comum que o cliente realize um adiantamento ao fornecedor, por conta do bem ou do serviço que lhe será entregue. Quando do efetivo recebimento do adiantamento, o fornecedor, em cumprimento ao regime de caixa, deverá lançar em sua contabilidade um crédito em conta de passivo, em contrapartida à conta caixa ou equivalentes.

No que se refere ao balancete de verificação contábil, julgue o item subsequente.

O balancete de verificação pode ser levantado em modelos que vão de um mínimo de duas colunas a um máximo de seis colunas.

Com base no disposto na Lei n.º 6.404/1976 e suas alterações e na Norma Brasileira de Contabilidade – NBC TSP Estrutura Conceitual/2016, julgue o item subsecutivo.

Relevância, materialidade e fidedignidade são as características qualitativas fundamentais da informação contábil útil.

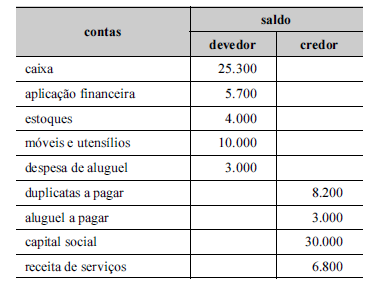

A tabela a seguir representa, em reais, o balancete de verificação de uma sociedade anônima em 31/12/20x0.

Nessa situação hipotética,

o saldo devedor de caixa representa disponibilidade financeira imediata que a entidade possui na data do balancete.

Previstas na Lei n.º 6.404/1976, as demonstrações contábeis obrigatórias para sociedades anônimas incluem o balanço patrimonial (BP) e a demonstração do resultado do exercício (DRE). Acerca desses demonstrativos, julgue o item seguinte.

A estrutura da DRE é delineada a partir da apresentação das receitas brutas, que, deduzidas de impostos, inclusive de imposto de renda, determinam o lucro operacional da entidade.

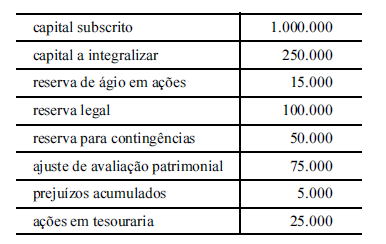

A tabela a seguir apresenta as contas e os respectivos saldos, em reais, do patrimônio líquido de uma empresa, ao final de certo exercício.

Considerando-se que os instrumentos financeiros com reconhecimento do valor justo no patrimônio líquido tenham apresentado desvalorização no período, é correto afirmar que o patrimônio líquido dessa empresa é igual a

Julgue os próximos itens, a respeito do tratamento de ativos intangíveis, conforme pronunciamento do CPC.

I O início da amortização dos ativos intangíveis, que se caracterizam como itens imateriais, não depende da colocação desse tipo de ativo em condições operacionais.

II Caso não seja possível definir o padrão de consumo do item intangível ou caso a definição dada não seja confiável, a amortização do ativo intangível deverá ser realizada pelo método linear.

III O reconhecimento de um ativo intangível gerado internamente é possível, desde que sejam identificados os custos incorridos para sua geração e preenchidos os requisitos normativos para seu reconhecimento.

Assinale a opção correta

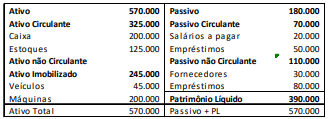

Em 31/12/2017, uma empresa apresentava o seguinte balanço patrimonial:

Sobre os índices de endividamento da empresa, assinale a afirmativa correta.

A alternativa que, de acordo com a NBC TG 00 - Estrutura Conceitual, consagra uma característica da informação contábil, que se consubstancia na valorização na substância econômica do evento que está sendo retratado é:

A alternativa que apresenta um critério de avaliação de estoques, que produz uma informação contábil mais adequada, por ocasião em que o ambiente econômico esteja afetado pelo fenômeno econômico da inflação é:

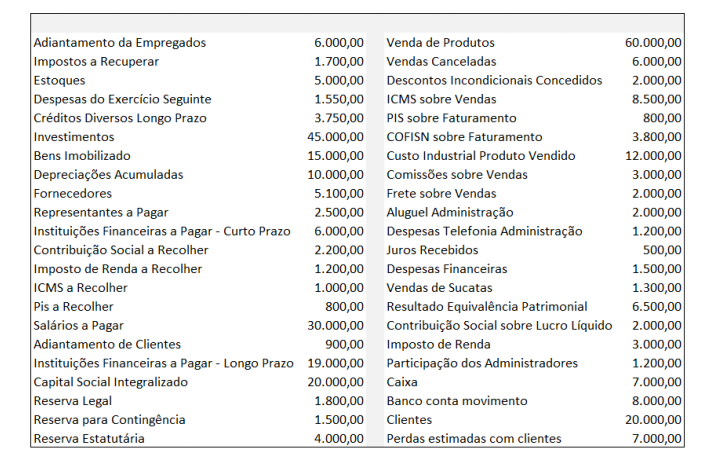

INSTRUÇÃO: A questão deve ser respondida com base nas informações abaixo e a partir da elaboração das demonstrações contábeis previstas na legislação societária.

A empresa Arara Azul apresentou os seguintes saldos em suas contas em 31/12/17:

O valor do Ativo Total em 31/12/17 é de:

Identifique qual dos lançamentos a seguir evidencia um estorno contábil, parcial ou total; ou seja, não se refere a um fato contábil da rotina da entidade nas suas operações com capitais próprios e de terceiros. Trata-se de um registro fortuito.

Qual dos Princípios de Contabilidade impõe a premissa de que a entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio devem levar em conta esta circunstância?