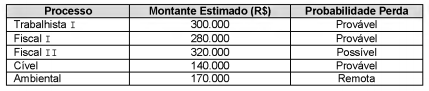

A Cia. Desenrola está respondendo a processos em diversas áreas. Em 31/12/2016, apresentava as seguintes informações sobre seus processos, com valores em reais:

Para o fechamento do Balanço Patrimonial em 31/12/2017, a Cia. reavaliou os processos nos quais estava envolvida e obteve as seguintes informações, com valores em reais:

Com base nas informações, o impacto no resultado de 2017 decorrente da reavaliação dos processos judiciais foi, em reais,

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

Uma redução no saldo da conta de estoques de matérias-primas em função de uma devolução efetuada representa uma fonte de caixa; uma redução na conta de fornecedores como resultado de um desconto obtido representa uma aplicação de caixa.

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

Derivativos são instrumentos financeiros cuja avaliação a valor justo deve ser reconhecida em contas de resultado e, quando o derivativo for utilizado como instrumento de hedge de ativo financeiro designado como disponível para venda, essa avaliação poderá ser reconhecida em conta do patrimônio líquido.

No que se refere ao funcionamento das contas contábeis, assinale a alternativa cujo par de grupo de contas tem o saldo aumentado pelo débito.

Fatos administrativos ou contábeis são os acontecimentos que provocam variações nos valores patrimoniais, podendo ou não alterar o Patrimônio Líquido.

Identifique a alternativa que apresenta um conjunto correto de classificações que esses atos podem assumir.

As contas têm por função possibilitar que a contabilidade registre e controle as operações que modifiquem ou que possam vir a modificar a situação patrimonial da empresa. Portanto, quando é efetuado um lançamento a credito na conta de mercadorias para revenda, podemos afirmar que NÃO se está evidenciando?

Com base em conceitos e aplicações da Contabilidade Geral, julgue o item seguinte.

Na existência de passivo a descoberto, o ativo da entidade será suficiente apenas para o pagamento de suas dívidas.

Com base em conceitos e aplicações da Contabilidade Geral, julgue o item seguinte.

Lançamentos a débito das contas retificadoras do ativo reduzem o saldo líquido das contas que estão retificando.

No que se refere às noções básicas de contabilidade, julgue o item a seguir.

A entidade que tenha o passivo maior que o ativo apresentará um patrimônio líquido a descoberto.

No que se refere às noções básicas de contabilidade, julgue o item a seguir.

A reserva de ágio na emissão de ações constitui conta do passivo exigível de longo prazo.

De acordo com dispositivos da Lei n.º 6.404/1976 e de legislação complementar, julgue os itens a seguir.

Para fins de apuração da base de cálculo das participações estatutárias, o prejuízo acumulado e a provisão para o imposto de renda são deduzidos do resultado do exercício. Obrigatoriamente, a absorção do prejuízo deverá obedecer à seguinte ordem: lucros acumulados, reserva legal e reserva de lucros.

De acordo com dispositivos da Lei n.º 6.404/1976 e de legislação complementar, julgue os itens a seguir.

As normas expedidas pela Comissão de Valores Mobiliários (CVM) deverão ser observadas pelas companhias abertas na elaboração das demonstrações financeiras e esses relatórios serão submetidos à auditoria independente, assinados pelos administradores e por contabilistas legalmente habilitados.

De acordo com as normas contidas nas legislações de contabilidade aplicáveis às demonstrações contábeis, julgue os itens que se seguem.

As mutações na reserva de reavaliação, quando permitidas legalmente, e ganhos e perdas derivados de conversão de demonstrações contábeis de operações no exterior estão incluídos nos componentes de outros resultados abrangentes que figuram na demonstração de resultado abrangente (DRA).

Com relação à elaboração das principais demonstrações contábeis previstas na normatização vigente, julgue o item seguinte.

No ativo circulante, as contas a receber devem ser segregadas em valores a receber de clientes comerciais e de partes relacionadas, por um lado, e pagamentos antecipados e outros valores, por outro lado.

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Analisada a situação concreta, o reconhecimento da perda de valor recuperável de um instrumento financeiro poderá se dar por meio de uma abordagem prospectiva, ponderado o significativo incremento no risco de crédito, ou por meio de uma abordagem simplificada baseada na perda esperada.