Em relação à retenção na fonte de IRRF sobre serviços profissionais contratados, as entidades governamentais, estão obrigadas a retenção do percentual de:

Julgue o item subsecutivo, relativo às Instruções Normativas da Receita Federal do Brasil n.º 971/2009 e n.º 1.234/2012 e à Lei Complementar n.º 116/2003.

Os prestadores de serviços de limpeza deverão informar nos boletos bancários o valor bruto do preço do bem ou do serviço e os valores do IR e das contribuições a serem retidos na operação, devendo o seu pagamento ser efetuado pelo valor líquido.

Com relação à contabilidade fiscal, julgue o item seguinte.

Se determinado contribuinte estiver dispensado da retenção da contribuição para o PIS/PASEP, continuará obrigado à retenção do imposto de renda de pessoas jurídicas.

Quanto às normas legais aplicáveis aos impostos e às contribuições, julgue o item a seguir.

Nos pagamentos pela prestação de serviços efetuados por meio de cartões de crédito ou débito, a retenção deve ser efetuada, pela pessoa jurídica tomadora dos serviços, sobre o total a ser pago à empresa prestadora dos serviços, devendo o pagamento com o cartão ser realizado pelo valor líquido.

No que se refere a tributos, julgue o item a seguir.

As taxas cobradas no Porto do Itaqui – MA pela utilização da infraestrutura de proteção e acesso aquaviário são um tipo de tributo.

A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

Os impostos e as contribuições sociais que tenham data de vencimento diferida em virtude de renegociação de dívida para data posterior ao exercício financeiro seguinte devem ser lançados no passivo exigível a longo prazo.

Com relação à contabilidade fiscal, julgue o item seguinte.

Se determinada empresa optante pela apuração do imposto de renda pelo lucro real adotar o pagamento trimestral da contribuição sobre o lucro líquido, não poderá mudar o período de pagamento por todo o ano‐calendário.

Quanto às normas legais aplicáveis aos impostos e às contribuições, julgue o item a seguir.

Aquele que presta serviços de natureza contínua, mediante remuneração, à pessoa, à família ou à entidade familiar, no âmbito residencial, em atividade sem fins lucrativos deve contribuir para o regime geral de previdência social na qualidade de segurado empregado doméstico.

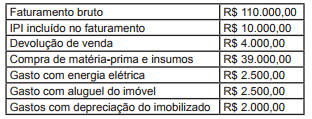

Considere que determinada empresa industrial (pessoa jurídica) está sujeita à apuração do PIS e COFINS no regime não cumulativo, o que permite a ela descontar créditos para fins de determinação dessas contribuições. Para o cálculo dessas contribuições, a empresa tem por base as seguintes informações:

Com base nessas informações, qual o valor do COFINS, sabendo que essa empresa industrial não se enquadra nos casos de alíquotas diferenciadas e de regimes especiais?

No que se refere a noções básicas de tributos e a tratamento contábil aplicável aos impostos e às contribuições, julgue o item a seguir.

É lícita a instituição de taxa que possua base de cálculo idêntica à de um imposto.

A contribuição para o PIS incidente sobre a importação de bens ou

serviços terá como contribuinte na qualidade de sujeito passivo da

obrigação principal

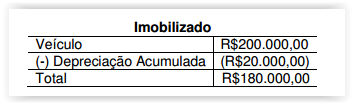

Uma Sociedade Empresária que apura seu tributo sobre o lucro com base no resultado contábil reconheceu despesa com depreciação de um veículo por R$20.000,00, no período, o que repercutiu em seu Balanço Patrimonial da seguinte forma:

A autoridade fiscal dessa jurisdição, todavia, somente autoriza a dedução a título de depreciação, para fins de apuração de tributos, de apenas R$10.000,00 nesse mesmo período. O valor restante poderá ser deduzido em períodos futuros.

Há segurança de existência de débitos fiscais suficientes que permitirão o aproveitamento futuro desse crédito. Para esse caso hipotético, deve-se considerar, excepcionalmente, que o Imposto de Renda, à alíquota de 25%, sem adicional, seja o único tributo incidente sobre o lucro.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 32 (R3) – TRIBUTOS SOBRE O LUCRO, é CORRETO afirmar que essa diferença irá gerar:

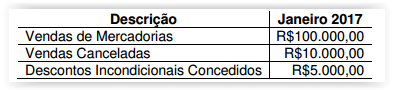

Uma Sociedade Empresária comercial constituída em janeiro de 2017, legalmente habilitada, aderiu ao Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional.

Em janeiro de 2017, havia obtido os seguintes registros relacionados à sua receita de vendas:

As receitas decorrentes da revenda de mercadorias não são sujeitas a substituição tributária, assim como não decorrem da revenda de mercadorias para exportação.

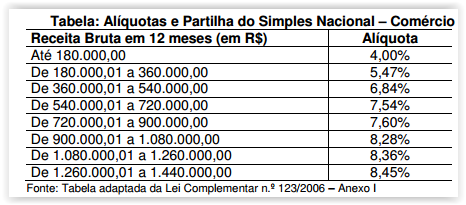

A tabela a seguir reproduz parcialmente as alíquotas a serem aplicadas a cada faixa de receita bruta para os optantes pelo Simples Nacional na atividade de comércio.

Considerando-se apenas as informações apresentadas, o valor dos tributos a serem recolhidos mediante a modalidade Simples Nacional, referente ao mês de competência janeiro de 2017, é de:

Com referência à CSLL, assinale a opção correta.

Na caracterização da hipótese de incidência do imposto sobre serviços (ISS), o conceito de serviço