O Decreto-Lei nº 9.295/1946 criou o Conselho Federal de Contabilidade, bem como define as atribuições do contador e do guarda-livros, e dá outras providências. Essa legislação sofreu algumas alterações posteriormente. Considerando essa legislação e suas alterações, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Um contador não deve exercer trabalho de perícias extrajudiciais, uma vez que essa atividade não pode ser considerada como um trabalho técnico de contabilidade.

( ) Um contador, que está registrado no Conselho Regional Contabilidade de Minas Gerais, mudou-se de domicílio e passou a exercer a profissão no Estado de São Paulo. Nesse caso, esse profissional atenderá os preceitos do Conselho Regional de Contabilidade do Estado de São Paulo.

( ) Para manter a unidade de ação, o Conselho Federal de Contabilidade deve aprovar os Regimentos Internos organizados pelos Conselhos Regionais, podendo alterar o que entender necessário.

A sequência está correta em

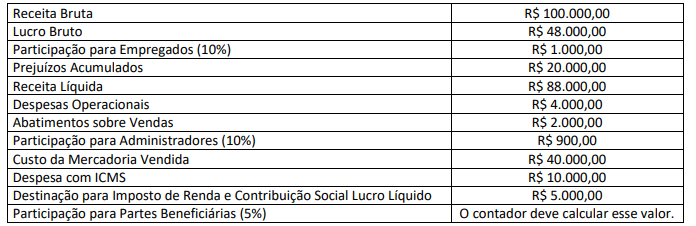

O contador de determinada Sociedade Empresária, ao apurar a Demonstração do Resultado para o ano de X1, dispunha das seguintes informações:

Considerando tais informações, é correto afirmar que, em X1:

A sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, ao Município é a:

Em um processo licitatório com cinco participantes, a empresa Alfa foi a vencedora. A empresa Beta, uma das outras participantes do processo, acionou judicialmente a empresa Alfa sob a alegação de que esta havia combinado preços com as demais concorrentes para vencer o certame. Além de solicitar o cancelamento do processo licitatório, a empresa Beta pleiteia uma indenização de R$ 500 mil. O departamento jurídico da empresa Alfa considera que seja possível uma saída de recursos relativa a esse processo. Considerando apenas essas informações e as disposições do Pronunciamento CPC 25, ao elaborar suas demonstrações contábeis ao final do exercício, a empresa Alfa:

A CVM adota um modelo de supervisão baseada em risco (SBR), destinando maior atenção a mercados, produtos e entidades supervisionadas que demonstrem maior probabilidade de apresentar falhas em sua atuação e representem potencialmente um dano maior para os investidores ou para a integridade do mercado de valores mobiliários. Esse modelo SBR procura adotar o tipo de abordagem:

O Regulamento Geral dos Conselhos de Contabilidade é dado pela Resolução CFC nº 1.370/2011. Considere as afirmativas a seguir sobre essa Resolução.

I. O exercício eventual ou temporário da profissão contábil fora da jurisdição do registro ou do cadastro principal, bem como a transferência de registro e de cadastro, deve atender às exigências estabelecidas pelo Conselho Federal de Contabilidade.

II. Aos Conselhos de Contabilidade, Federal e Regionais, não cabe, mesmo dentro dos limites de suas competências, aplicarem penalidades a quem infringir disposições deste Regulamento Geral e da legislação vigente.

III. No que concerne à prestação de contas, os Conselhos Regionais devem encaminhar as suas contas à Câmara de Controle Interno para exame e deliberação e posterior julgamento pelo Plenário até o dia 28 de fevereiro do exercício social subsequente.

Está correto o que se afirma apenas em

De modo geral, todas as provisões são contingentes porque são incertas quanto ao seu prazo ou valor. No entanto, o Pronunciamento Técnico CPC 25, faz algumas observações sobre o assunto. Com base na literatura e normas que tratam sobre o tema, assinale a opção CORRETA.

Uma empresa tributada com base no lucro real anual identificou um volume de R$ 100.000,00 de exclusões temporárias na apuração da carga tributária direta. Identifique nas alternativas, sob a ótica do CPC 32 – Tributo sobre lucro, a providência a ser tomada em relação a essa situação.

Criado pela resolução CFC nº 105/05, o CPC – Comitê de Pronunciamentos Contábeis, tem como objetivo:

A Cia ABC realizou vendas no valor de R$ 100.000,00 em jan./2020. Desse valor, 60% foram recebidos no mês da venda e o restante será recebido no mês seguinte.

Em relação a essa operação e com base na NBC TG 47 – Receita de Contrato com Cliente, a empresa deve reconhecer receitas de vendas no valor de

A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder. Com relação ao assunto, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) Segundo o artigo 70 da Constituição de 1988, ao Tribunal de Contas de cada Estado cabe a responsabilidade de fiscalizar as contas nacionais das empresas supranacionais de cujo capital social a União participe, de forma direta ou indireta, nos termos do tratado constitutivo.

( ) Entendendo o Tribunal irregular a despesa, a comissão mista permanente, se julgar que o gasto possa causar dano irreparável ou grave lesão à economia pública, proporá ao Congresso Nacional sua sustação.

( ) Prestará contas qualquer pessoa física ou entidade pública que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais a União responda, ou que, em nome desta, assuma obrigações de natureza pecuniária.

( ) Ao Ministro nomeado do Tribunal de Contas, a Constituição de 1988 considera que é primordial que tenha como requisitos idoneidade moral, reputação ilibada e a idade mínima de 40 anos.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

A Lei 4.320, de 17 de março de 1964, estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. A respeito do assunto, considere as seguintes afirmativas:

1. Tributo é a receita derivada instituída pelas entidades de direito público, compreendendo os impostos, as taxas e contribuições nos termos da Constituição e das leis vigentes em matéria financeira.

2. O produto estimado de operações de crédito e de alienação de bens imóveis se incluirá na receita quando autorizadas pelo Poder Legislativo ou Poder Executivo ou Poder Judiciário.

3. Os programas especiais de trabalho poderão ser classificados entre as Despesas de Custeio.

4. Classificam-se como Despesas de Custeio as dotações para despesas às quais não corresponda contraprestação direta em bens ou serviços, inclusive para contribuições e subvenções destinadas a atender à manutenção de outras entidades de direito público ou privado.

Assinale a alternativa correta.

Conforme o CPC 03 (R2) DEMONSTRAÇÃO DOS FLUXOS DE CAIXA, são elementos de fluxos de caixa de ATIVIDADES DE FINANCIAMENTOS:

De acordo com a resolução CFC 560, de 28 de

outubro de 1983, a qual regulamenta a profissão de

contador, constitui atribuição privativa dos contabilistas,

exceto:

Considere a seguinte situação hipotética:

A companhia Eletrocinese SA recebeu do município de Nova Valsugana, em doação como incentivo fiscal, um terreno avaliado em R$ 500.000 para que seja realizado investimento na instalação de uma subestação de energia elétrica. Não houve, por parte do município, nenhuma exigência de contraprestação a ser realizada ou outra obrigação adicional a ser cumprida pela companhia.

Nesse caso, de acordo com as Leis Federais nº 6.404/76 e nº 11.638/07 e alterações posteriores, é correto afirmar que na Eletrocinese SA: