Considerando os fatos administrativos circunscritos à ciência contábil, julgue os itens a seguir.

Os bens tangíveis mantidos para venda de forma recorrente, os em processo de produção com finalidade precípua de venda e(ou) os de uso próprio no curso frequente do negócio podem ter o custo de cada item valorado periodicamente pela média ponderada ou a cada lote recebido, dependendo das circunstâncias da entidade.

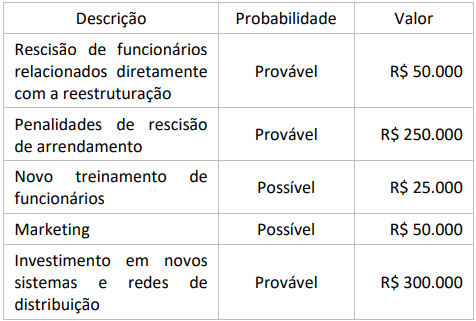

Em 12 de dezembro de 2023, uma empresa decide encerrar uma divisão que fabricava painéis solares. Em 20 de dezembro de 2023, foi finalizado o plano detalhado de encerramento da divisão. Cartas foram enviadas aos clientes alertando-os para procurarem uma fonte alternativa de fornecimento e avisos de rescisão foram enviados ao pessoal da divisão.

A empresa estima que terá 675 mil reais em gastos, detalhados em:

Considerando-se as informações apresentadas, a empresa deve reconhecer um montante de provisões de reestruturação de:

Ao reavaliar o risco de crédito da sua carteira de duplicatas a receber, determinada companhia constatou que o valor estimado das perdas relacionadas a créditos de liquidação duvidosa apresentava-se superior ao montante que já tinha sido reconhecido contabilmente pela entidade até então.

Nessa situação hipotética, para a adequação das demonstrações contábeis da entidade à nova estimação de perdas associadas a créditos de liquidação duvidosa, deve ser feito registro a débito

No caso dos entes da Federação, os grupamentos de contas denominados ativo compensado e passivo compensado devem ser apresentados

A Cia. ABC tem um prazo médio de renovação dos estoques de 45 dias, um prazo médio de recebimento das vendas de 35 dias e um prazo médio de pagamento das compras de 28 dias.

Assim sendo os estoques da Cia. ABC giram, ao ano:

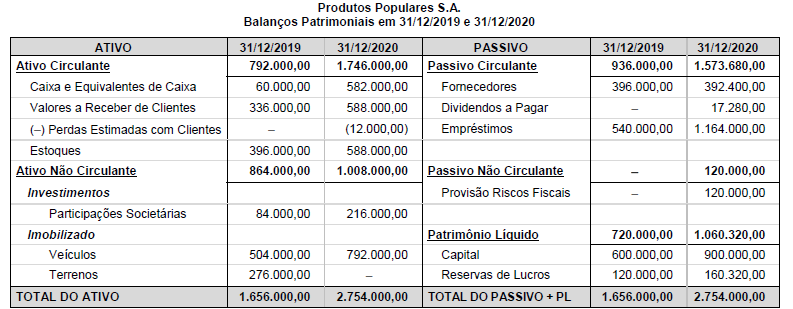

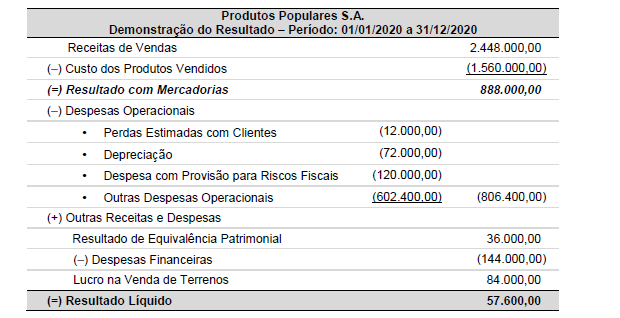

Os Balanços Patrimoniais em 31/12/2019 e em 31/12/2020 e a Demonstração do Resultado para o ano de 2020 da empresa

Produtos Populares S.A. são apresentados a seguir:

Sabe-se que no ano de 2020 a empresa Produtos Populares S.A. não vendeu participações societárias nem veículos, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e o aumento de Capital ocorreu devido à emissão de novas ações no mercado. Os valores, em reais, correspondentes ao Caixa das Atividades Operacionais e ao Caixa das Atividades de Investimentos gerados (ou consumidos) no ano de 2020 foram, respectivamente:

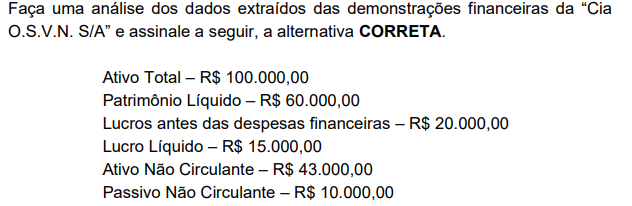

Com relação ao Balanço Patrimonial, assinale a alternativa incorreta.

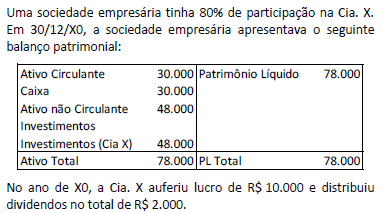

Assinale a opção que indica o saldo da conta “Investimentos” no balanço patrimonial da sociedade empresária em 31/12/X0, após a apuração do lucro e o reconhecimento dos dividendos pela Cia X.

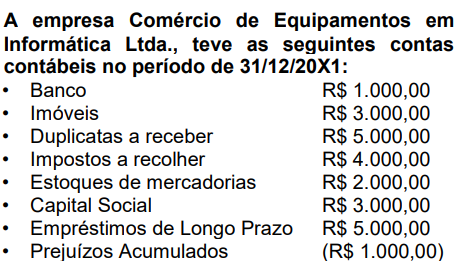

Estas contas contábeis compuseram o seu Ativo Circulante, Ativo Não Circulante, Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido.

Com base nos valores anteriormente citados, assinale a alternativa correta que apresenta o total do Passivo Não Circulante (PNC) e do Patrimônio Líquido (PL):

O Balanço Patrimonial apresentará a situação patrimonial tanto no aspecto qualitativo, ou seja, especificar de acordo com a natureza,

cada um dos bens, direitos e obrigações, quanto no aspecto quantitativo que consiste em dar valores aos respectivos bens, direitos e obrigações. Ainda sobre o Balanço Patrimonial, analise as afirmativas a seguir.

I. No balanço, as contas serão classificadas seguindo os elementos do patrimônio que registram, e agrupadas de modo a facilitar o

conhecimento e a análise da situação financeira da companhia.

II. O Ativo revela a aplicação das obrigações, isto é, mostra o que a empresa deve a terceiros.

III. As contas pertencentes ao grupo do Ativo serão dispostas em ordem decrescente de grau de liquidez nos elementos nelas registrados, ou seja, de acordo com o prazo em que os bens ou direitos se converterão em moeda.

IV. As contas do passivo serão dispostas em ordem decrescente de exigibilidade dos elementos nelas registrados, ou seja, de acordo com o menor prazo de vencimento das obrigações.

V. O intangível evidencia os direitos que tenham por objeto, bens incorpóreos destinados à manutenção da companhia ou exercidos com

essa finalidade.

Assinale a alternativa correta.

Recentemente contratado pela empresa Alpha, em análise à documentação que lhe foi entregue, determinado contador, com vasta experiência em perícia contábil, se deparou com algumas situações peculiares; analise-as.

I. A empresa Alpha efetuou a retenção das contribuições previdenciárias de seus colaboradores (empregados) durante todo o

exercício de 2021 e nos seis primeiros meses de 2022. Contudo, não efetuou o devido recolhimento desses valores à Previdência Social. O contador alertou os responsáveis legais da empresa e aconselhou que eles, espontaneamente, confessassem e efetuassem o recolhimento do montante legalmente devido. Contudo, uma vez que já havia o recebimento de denúncia criminal, conforme disposição legal, a pretensão punitiva do Estado não seria suspensa ou extinta.

II. Lourenço, dono da empresa Alpha, vendeu determinado imóvel de sua propriedade para Giovanna, não efetuando prova de quitação dos tributos incidentes sobre o bem negociado e, Giovanna, por sua vez, não fez o devido registro da negociação do imóvel junto ao cartório e nem comunicou a aquisição junto à prefeitura. Posteriormente à venda,verificouseque havia débitos inadimplidos de IPTU de anos anteriores à realização do negócio. Nessa situação, o contador alertou Lourenço sobre a autoridade pública competente exigir legalmente o cumprimento de obrigações inadimplidas de IPTU.

III. A construção de uma clínica de recuperação de dependentes químicos na zona rural de determinado município provocou a desvalorização do sítio de propriedade de Lourenço, dono da empresa Alpha, que o vendeu com enorme prejuízo. No mesmo ano, ele adquiriu outro imóvel na mesma cidade e o vendeu pelo triplo do valor de aquisição. Nessa situação, por se tratar do mesmo exercício, Lourenço poderá compensar o ganho de capital obtido com a venda do segundo imóvel e o prejuízo advindo da venda do sítio na declaração anual do seu imposto de renda.

Está correto o que se afirma em

Uma empresa varejista de eletrônicos compra computadores de um fabricante e os armazena em depósitos antes de serem entregues em suas diversas lojas. A empresa então transfere esses computadores entre armazéns internos, gastando R$ 100.000. Ainda, após transportá-los até uma de suas lojas, acabou incorrendo em mais uma transferência entre lojas no valor de R$ 20.000.

Considerando-se as informações apresentadas, os custos dos estoques:

Assinale a opção em que todas as rubricas contábeis apresentadas representam elementos patrimoniais classificáveis no ativo no balanço patrimonial.

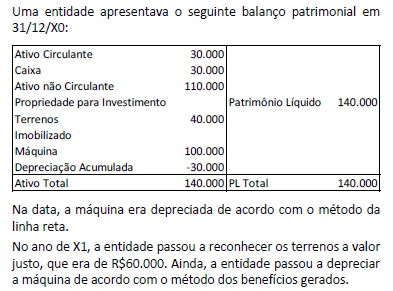

De acordo com a NBC TG 23 (R2) - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, assinale a opção que indica a classificação das mudanças do reconhecimento do terreno e do método de depreciação, respectivamente.