Uma empresa adquiriu uma máquina e registrou na contabilidade os seguintes dispêndios:

• Preço de aquisição: R$ 500.000,00;

• Imposto de importação: R$ 50.000,00 (não recuperável);

• Preparação do local: R$ 100.000,00;

• Custo com materiais consumido na realização de testes de funcionamento: R$ 50.000,00;

• Honorários dos técnicos que realizaram os testes: R$ 60.000,00;

• Vida útil estimada: 10 anos;

• Valor residual: R$ 100.000,00.

De acordo com a NBC TG 27 (R4) - ATIVO IMOBILIZADO, o custo da máquina, ou seja, o valor contábil de registro inicial desse imobilizado, será de

Em 01/09/2024, uma sociedade empresária localizada em Belo Horizonte adquiriu aparelhos de informática de Manaus por R$ 40.000,00. O frete para a entrega por caminhão era de R$ 2.000,00. No entanto, para receber os aparelhos mais rápido, a sociedade empresária solicitou a entrega por avião e pagou o valor de R$ 5.500,00 pelo frete.A instalação dos aparelhos no escritório custou R$ 1.000,00. Ainda, foram gastos R$ 2.000,00 com testes para verificar se os aparelhos estavam funcionando corretamente.O valor dos aparelhos de informática a serem registrados no ativo imobilizado da sociedade empresária é de

Uma joalheria apresenta, em seu Balanço Patrimonial, três imóveis. O primeiro, onde são realizadas as vendas da loja, é avaliado por R$900.000. O segundo, avaliado por R$700.000, é alugado a terceiros. Já o terceiro, que funciona como escritório e onde acontecem as atividades administrativas, é avaliado por R$500.000.

Considerando apenas esses fatos, assinale a opção que indica o saldo do ativo imobilizado da joalheria.

Para ser reconhecido, um ativo imobilizado precisa atender à definição de ativo imobilizado, ter relevância e representação fidedigna, apresentar um potencial de entrada de recursos econômicos com o uso ou a venda do ativo, e que possa ser mensurado com base em estimativas confiáveis.

São considerados custos diretamente atribuíveis ao Ativo Imobilizado para sua mensuração no reconhecimento inicial pelo custo histórico, os listados a seguir, à exceção de um. Assinale-o.

De acordo com a NBC TG 27 (R4) – ATIVO IMOBILIZADO, o custo de um item do ativo imobilizado compreende, entre outros, quaisquer custos diretamente atribuíveis para colocar o ativo no local e as condições necessárias para ele ser capaz de funcionar da forma pretendida pela administração.

Entre os custos diretamente atribuíveis estão os custos

Julgue os seguintes itens sobre os bens públicos e a sua classificação.

Mesmo que seja usado de forma contínua e incontestadamente por alguém de boa-fé, o bem público não se sujeita a usucapião.

A Cia X presta serviços de auditoria e tem a sua sede no Pará. Em janeiro de X1, a entidade decidiu abrir uma filial no Ceará, tendo transferido um grupo de funcionários para trabalhar na nova filial. Os funcionários transferidos passaram a morar em um imóvel que pertence à Cia X. Pela moradia, cada funcionário paga um aluguel de R$ 5.000,00 por mês.

O imóvel em questão deve ser contabilizado no Balanço Patrimonial da Cia X como:

No encerramento de determinado exercício, uma transportadora possuía os seguintes caminhões:

Durante o exercício, ocorreram fatores internos e externos indicativos de perdas. Desse modo, foram realizados testes de recuperabilidade, gerando as seguintes informações:

I. O valor de mercado do Caminhão A é de R$ 375.000,00. Para vendê-lo, há gastos de R$ 850,00. O fluxo de caixa gerado por este caminhão, descontado ao valor presente, é R$ 373.100,00;

II. O valor de mercado do Caminhão B é de R$ 316.200,00. Para vendê-lo, há gastos de R$ 500,00. O fluxo de caixa gerado por este caminhão, descontado ao valor presente, é de R$ 316.100,00;

III. O valor de mercado do Caminhão C é de R$ 347.200,00. Para vendê-lo, há gastos de R$ 450,00. O fluxo de caixa gerado por este caminhão, descontado ao valor presente, é de R$ 345.300,00.

Considerando, unicamente, as informações disponibilizadas e a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, o Valor Contábil Líquido de cada caminhão apresentado no Balanço Patrimonial, em seu encerramento, é de:

Em 31/12/X0, uma sociedade empresária adquiriu, à vista, um terreno para ser utilizado em seus negócios por R$100.000. A sociedade empresária avalia ao fim de cada período de reporte se há alguma indicação de que os seus ativos possam ter sofrido desvalorização.

Os valores recuperáveis em 31/12/X1, 31/12/X2 e 31/12/X3 foram, respectivamente, de R$90.000, R$80.000 e R$120.000.

Assinale a opção que indica a contabilização relacionada à recuperabilidade do terreno na Demonstração do Resultado do Exercício da sociedade empresária em 31/12/X3, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos:

Uma entidade que trabalha com auditoria contábil adquiriu, em 01/01/X1, por R$700.000 à vista, um imóvel para ser utilizado como sede. A vida útil do imóvel era estimada em 25 anos e não era considerado valor residual. Além disso, a entidade depreciava os seus ativos imobilizados de acordo com o método da linha reta.

Em 31/12/X3, o imóvel foi colocado para à venda. Na data, o ativo estava disponível para venda imediata e o nível hierárquico de gestão estava comprometido com o plano de venda do ativo, tendo iniciado um programa para localizar um comprador. Além disso, o valor justo do imóvel, líquido das despesas de venda, foi avaliado em R$720.000.

Em 31/12/X4, o imóvel foi vendido por R$750.000 à vista.

Assinale a opção que indica o resultado obtido com venda do imóvel, contabilizado na Demonstração do Resultado do Exercício da entidade em 31/12/X4.

Em 31/12/X0, uma sociedade empresária apresentava o seguinte balanço patrimonial:

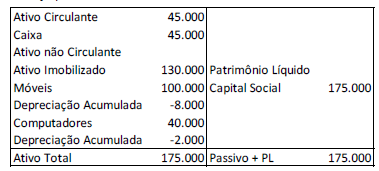

As vidas úteis estimadas dos móveis e dos computadores eram, respectivamente, de 10 anos e de 5 anos. A sociedade empresária depreciava os seus ativos imobilizados de acordo com o método da linha reta e não considerava valor residual.

Em 31/12/X1, a sociedade empresária realizou um teste de recuperabilidade de seus ativos imobilizados.

No teste, ela constatou que os móveis apresentavam valor justo de R$85.000, sendo que as despesas com a sua remoção eram estimadas em R$12.000, e as despesas associadas à reorganização do negócio após à venda eram estimadas em R$4.000. Por sua vez, o valor em uso dos móveis era estimado em R$70.000.

Por sua vez, os computadores apresentavam valor justo de R$32.000, sendo que os gastos diretos incrementais para deixá-los em condição de venda eram de R$5.000. O valor em uso dos computadores era estimado em R$28.000.

Assinale a opção que indica os valores contabilizados como perda por desvalorização dos móveis e dos computadores, respectivamente.

Uma sociedade empresária apresentava os seguintes ativos em seu Balanço Patrimonial, em 31/12/X0:

- Caixa: R$200.000;

- Terreno mantido para futuro uso correntemente indeterminado: R$70.000;

- Edifício arrendado para terceiros sob arrendamento operacional: R$120.000;

- Edifício desocupado, mantido para ser arrendado para terceiros sob arrendamento operacional: R$140.000;

- Propriedade em construção para futura utilização como propriedade para investimento: R$150.000.

Assinale a opção que indica o saldo da conta Propriedade para Investimento no Balanço Patrimonial da sociedade empresária na data.

Julgue os seguintes itens sobre os bens públicos e a sua classificação.

Enquanto conservarem a sua qualificação, os bens públicos de uso comum do povo são inalienáveis.

Em 30 de outubro de 2019, uma indústria comprou um equipamento pelo valor de R$ 1.200.000,00 à vista. Adicionalmente, a empresa ainda desembolsou R$ 40.000,00 para transportar o equipamento da sede do vendedor ao local de sua instalação, R$ 100.000,00 com tributos não recuperáveis, R$ 10.000,00 com seguro no transporte e incorreu em gastos com instalação no montante de R$ 45.000,00. Devidamente instalada, a máquina ficou apta para produzir em 1º de janeiro de 2020. O método linear foi adotado para o cálculo da depreciação e a vida útil estimada de 10 anos.

Em 01/01/2021, a administração da indústria apurou os seguintes valores na realização do teste de redução ao valor recuperável (impairment):

• Valor justo líquido de despesas de venda .......................................................... R$ 1.100.000,00;

• Valor em uso ....................................................................................................... R$ 1.143.000,00.

Em 31/12/2022, a administração da indústria realizou novo teste de redução ao valor recuperável (impairment) e apurou os seguintes valores:

• Valor justo líquido de despesas de venda ........................................................... R$ 950.000,00;

• Valor em uso ..................................................................................................... R$ 1.000.000,00.

Considerando, unicamente, as informações disponibilizadas e, ainda, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos e com a NBC TG 27 (R4) – Ativo Imobilizado, é correto afirmar que o valor contábil líquido (deduzido o saldo da depreciação acumulada) desse equipamento, em 31/12/2022, foi de:

A definição de Propriedade para investimento, conforme pronunciamento técnico contábil é: