O Ativo Imobilizado da Seguradora LR S/A esta registrado na escrituração mercantil pelo valor contabil de R$ 51 .000,00. O seu valor recuperável, de acordo com as normas contábeis

previstas no CPC 01 (R1), é de R$ 52.000.00. De acordo com as informações, assinale a alternativa que apresenta a ação que a empresa irá realizar no que se refere ao reconhecimento da perda.

A NBC TG Estrutura Conceitual define o Ativo como “um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade”. Marion (2018) define o Ativo Imobilizado como “bens corpóreos destinados à manutenção da atividade principal da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que

transfiram à empresa os benefícios, riscos e controle desses bens.”

É CORRETO afirmar que as contas contábeis: “Estoques”, “Máquinas e Equipamentos”, “Fornecedores”, e “Caixa”, são consideradas:

De acordo com a NBC TSP Estrutura Conceituai, julgue os itens que se seguem

Bens sem potencial de serviços ou incapazes de gerar benefícios econômicos não se enquadram na definição de ativo.

Considere as seguintes operações realizadas por empresa brasileira de capital aberto, altamente dependente de importação de maquinários para o seu processo produtivo:

a) Aquisição, com pagamento à vista, em fevereiro de 2020, de um fornecedor localizado no Estados Unidos da América, de uma máquina no valor de US$ 100.000,00. O prazo de entrega e instalação da máquina, marcado para maio do mesmo ano, foi honrado pelo fornecedor.

b) Contratação e pagamento de seguro com custo de 2,5% do valor da máquina.

c) Contratação e pagamento de frete internacional com custo de 6% do valor da máquina.

As taxas de câmbio, no ano em questão, foram as seguintes:

Com base apenas nas informações anteriores e, portanto, desconsiderando os lançamentos referentes à tributação ou quaisquer outros gastos incorridos em virtude da referida importação, para fins de simplificação, os seguintes lançamentos contábeis deverão ser efetuados pela empresa:

A empresa Felicidade adquiriu móveis de escritório para a sala de reuniões. Os móveis custaram R$ 10.000 e o frete de R$ 120 foi pago pelo fornecedor. A instalação dos móveis teve um custo de R$ 400. Na ocasião, estimou- se que a remoção dos móveis no final do contrato de locação do imóvel será de R$ 400. Em relação aos móveis adquiridos, assinale a opção que indica o valor a ser contabilizado no Ativo Imobilizado da entidade.

Acerca do reconhecimento e avaliação inicial e às mensurações posteriores de itens patrimoniais ativos, julgue os itens a seguir.

- Os valores a receber são representados por instrumentos financeiros liquidáveis em dinheiro ou equivalente e, como tais,

devem ser avaliados continuamente ao valor justo. - Em geral, os bens em estoque são mensurados ao custo de aquisição ou de fabricação, desde que esses não superem o seu valor realizável líquido.

- É possível mensurar o valor justo de propriedades para investimento, contudo, caso não seja possível fazê-lo, de forma confiável e contínua, deve-se utilizar o método do custo nessa mensuração.

- O método de depreciação que se embasa na receita que é gerada pela atividade que inclui a utilização de ativo é o mais

apropriado para se reconhecer o desgaste dos bens de produção, por considerar sua efetiva utilização.

Assinale a opção correta.

Sobre a NBC TG 27 – Ativo Imobilizado, analise os itens abaixo:

- Valor contábil é o valor pelo qual um ativo é reconhecido após a dedução da depreciação e da perda por redução ao valor recuperável acumuladas.

- Valor justo é o custo de um ativo ou outro valor que substitua o custo, menos o seu valor residual.

- Valor residual de um ativo é o maior valor entre o valor justo menos os custos de venda de um ativo e seu valor em uso.

Assinale:

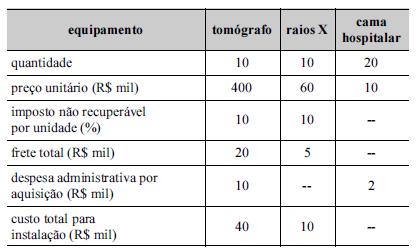

A secretaria de saúde de determinado estado da Federação formalizou a previsão de recursos para aquisição de quipamentos médicos necessários ao atendimento à população e, na sequência, tomou as providências cabíveis para a compra. A tabela a seguir mostra as informações acerca da referida aquisição.

Tendo-se como referência a tabela apresentada, é correto afirmar que, no ativo imobilizado da secretaria, o gestor deverá contabilizar o valor de

A NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, estabelece procedimentos que as empresas devem aplicar para assegurarem que seus ativos estejam registrados contabilmente por valor que não exceda seus valores de recuperação. Nesse sentido, é INCORRETO afirmar que:

Suponha que uma empresa adquiriu um bem corpóreo por arrendamento mercantil financeiro em 20X0. Considerando os critérios de avaliação do ativo previstos na Lei nº

6.404/1976, em 20X1, o bem será avaliado pelo

Um equipamento foi adquirido à vista, em 30/06/2017, pelo custo total de R$ 1.500.000,00. A empresa definiu sua vida útil em 8 anos, o valor líquido de venda do equipamento no final do 8o ano foi estimado em R$ 660.000,00 e, para fins fiscais, a vida útil é definida em 10 anos. A empresa adota o método das quotas constantes para o cálculo da despesa mensal de depreciação. No final de 2018, a empresa realizou o teste de redução ao valor recuperável para o equipamento (Teste de impairment) e os valores

obtidos, em 31/12/2018, para a realização desse teste foram os seguintes:

- Valor justo = R$ 1.300.000,00

- Valor em uso = R$ 1.325.000,00

O valor da despesa para redução ao valor recuperável (despesa por impairment) registrado na Demonstração do Resultado de 2018 foi, em reais,

Acerca dos conceitos gerais, mensuração, registro, divulgação de ativos, passivos e políticas contábeis, assinale a opção correta.

No que se refere aos diferentes enfoques da administração, julgue o item.

O modelo de formação de preços ativos relaciona o risco não diversificável ao retorno de qualquer ativo.

Considere os seguintes requisitos:

1 - Mantido para uso na produção.

2 - Mantido para fins administrativos.

3 - Mantido para aluguel a outros.

4 - Mantido para fornecimento de mercadorias ou serviços.

São requisitos para um bem ser enquadrado como Ativo Imobilizado – item tangível, conforme o CPC 27:

Marque a alternativa que apresenta a denominação atribuída ao valor de um item do imobilizado no final de sua vida útil econômica.