No dia 30/6/2021, a empresa Alfa apresentava um saldo de R$ 45.000,00, na conta Máquinas e equipamentos, correspondente a uma máquina de xerox, mesmo saldo da conta de depreciação acumulada desse bem. No mesmo dia, a empresa vendeu tal máquina por R$ 5.000,00 e comprou uma nova por R$ 40.000,00. A empresa não possuía outros ativos imobilizados.

Nessa situação hipotética, o valor do imobilizado da empresa Alfa

Uma sociedade empresária que administra propriedades possui 20 casas em um condomínio. Cada casa tem valor contábil de R$ 400.000.

Em 31/12/X0, as casas eram utilizadas do seguinte modo:

• onze estavam destinadas à locação a terceiros.

• quatro estavam em reforma para futura locação.

• três eram alugadas por valores mais baixos aos funcionários e suas famílias.

• duas eram utilizadas para a atividade operacional da sociedade empresária.

Assinale a opção que indica a contabilização das casas no ativo da sociedade empresária em seu balanço patrimonial, em 31/12/X0

Um equipamento industrial foi adquirido, à vista, pelo custo total de R$ 1.200.000,00, a aquisição ocorreu em 31/12/2017 e o ativo foi colocado em uso nessa data. A empresa tem como política utilizar esse tipo de equipamento até atingir a produção total de 500.000 unidades, estima vendê-lo, no final do período de utilização, pelo valor R$ 150.000,00 e calcula a despesa de depreciação em função das unidades produzidas. O equipamento foi utilizado até 30/06/2019 e tinham sido produzidas 250.000 unidades até esta data, quando a empresa optou por vendê-lo por R$ 750.000,00, à vista. Sabendo-se que a vida útil, para fins fiscais, é 10 anos, o valor evidenciado na Demonstração do Resultado de 2019, correspondente somente à venda do equipamento foi

Em 31/12/X0, uma sociedade empresária que presta serviços a terceiros, colocou à venda um de seus prédios por um preço considerado razoável pelo mercado. A sociedade empresária estava comprometida em vender o prédio e considerava provável a realização da venda. Ainda, ela continuava utilizando o prédio em suas atividades até encontrar um comprador, quando será feita a transferência para a nova localização.

Assinale a opção que indica a classificação do prédio no balanço patrimonial da sociedade empresária, em 31/12/X0.

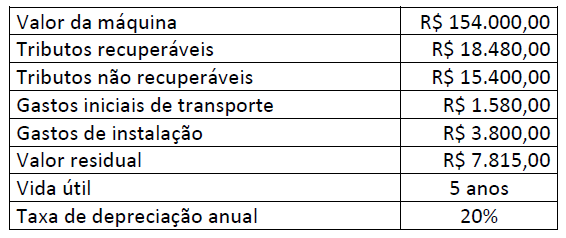

Uma indústria adquiriu uma máquina para fabricação de peças automotivas, em 1º de fevereiro de 2020. Para aquisição da máquina, a empresa deveria desembolsar R$ 210.000,00 à vista. Como não dispunha desse montante, a empresa financiou o pagamento da máquina junto ao fornecedor em 48 parcelas mensais de R$ 5.000,00, totalizando R$ 240.000,00.

Adicionalmente, a empresa ainda desembolsou R$ 5.000,00 para transportar a máquina da sede do fornecedor ao local de sua instalação; R$ 10.000,00 com tributos não recuperáveis; e, R$ 2.000,00 com seguro no transporte. A empresa incorreu em gastos com instalação de R$ 7.000,00. Findada a instalação, a fase de testes do funcionamento da máquina gerou custos de R$ 3.000,00. Devidamente instalada e testada, a máquina ficou apta para produzir em 1º de maio de 2020. Posteriormente, a empresa pagou R$ 3.000,00 para realização de um curso para treinamento de seus empregados para operar o equipamento. O método adotado para cálculo da depreciação foi o linear, considerando valor residual

de 10% do custo de aquisição. A vida útil estimada foi de oito anos. Ao longo do ano de 2021, a máquina ficou ociosa por um período de 60 dias. Considerando essas informações e, ainda, de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, o saldo da conta de depreciação acumulada dessa máquina, em 31/12/2021, foi de:

Dentre os ativos não circulantes imobilizados existem os bens imóveis que correspondem aos bens vinculados ao terreno, ou seja, que não podem ser retirados sem destruição ou danos. São exemplos desse tipo de bem os imóveis residenciais, comerciais, edifícios, terrenos, aeroportos, pontes, viadutos, obras em andamento, hospitais, dentre outros. Os bens imóveis classificam-se, dentre outros, nos itens mencionados abaixo, EXCETO:

Após o reconhecimento inicial pelo seu custo, os itens do ativo imobilizado podem sofrer depreciação e devem ter seu valor recuperável avaliado sempre que a entidade julgar necessário

A Cia. Noite S.A. é cliente da Cia. Tarde S.A., da qual compra equipamentos industriais de grande porte para uso nas suas atividades operacionais. A Cia. Tarde adquire para revender esses equipamentos da Cia. Manhã S.A., que produz cada unidade no tempo médio de 380 dias. A Cia. Tarde, cliente fiel da Cia. Manhã, tem prazo médio de pagamento de sua fornecedora de 380 dias, pois leva tempo igual para realizar a venda desses equipamentos. Considerando-se essas informações, a classificação dos equipamentos industriais nas Cias. Noite, Manhã e Tarde são, respectivamente,

Determinada empresa atuante no ramo de fabricação de telhas de zinco adquiriu uma máquina de corte nova em 31/07/2021, pagando por ela o valor de R$ 95.000,00, mais custos de preparação do local de R$ 5.000,00. Em 01/08/2021, a máquina foi colocada em operação e a taxa de depreciação estipulada foi de 12% ao ano. Ocorre que, em dezembro, as instalações da fábrica foram atingidas por uma forte chuva de verão, ocasionando um alagamento no setor de corte e provocando danos elétricos na referida máquina, reduzindo, assim, sua capacidade de produção. Após consultas a especialistas, o valor recuperável da máquina foi estimado em R$ 87.000,00. Diante da situação descrita, e com base na NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, assinale a afirmativa correta.

O ágio derivado da expectativa de rentabilidade futura (goodwill), quando gerado internamente, deve ser reconhecido pelos montantes de custos incorridos para sua geração, mas apenas se tais gastos estiverem devidamente documentados

Uma sociedade empresária adquiriu uma máquina para uso, cuja data de início de operações foi em 01/07/2018, sobre a qual apresentou as seguintes informações:

Outras informações:

A sociedade empresária utiliza o método de depreciação linear.

Não houveram indicativos de perda desde o início de suas operações até 31/12/2021.

Considerando somente as informações apresentadas e de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, o valor contábil líquido da máquina, em 31/12/2021, corresponde a:

Um contador que atuava na seção de controle patrimonial do departamento de contabilidade de uma entidade pública propôs que um conjunto de equipamentos registrados no Ativo Imobilizado fosse baixado do patrimônio, por serem considerados inservíveis para a entidade.

À luz dos conceitos relativos aos elementos das demonstrações contábeis, a proposta do contador está equivocada porque:

Com relação ao reconhecimento e à mensuração de itens do ativo não circulante, julgue o item a seguir.

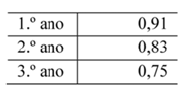

Considere que uma empresa pretenda adquirir um equipamento pelo valor de R$ 400 mil, para pagamento em uma única parcela, no prazo de três anos exatos. Considere, ainda, que o departamento financeiro dessa empresa, analisando a situação, tenha constatado que o fornecedor havia aplicado a seguinte tábua de multiplicadores para chegar ao valor parcelado.

Nessa situação hipotética, o preço justo à vista para o bemseria de R$ 300 mil.

Uma empresa adquiriu por R$ 10.000.000,00 o direito de utilizar uma determinada marca pelo prazo de 20 anos. A transação foi realizada no dia 31/12/2017 e no final do ano de 2018 a empresa realizou o teste de redução ao valor recuperável (teste de impairment), tendo obtido as seguintes informações:

− Valor em uso da marca: R$ 8.500.000,00.

− Valor justo da marca líquido de despesas de vendas: R$ 8.000.000,00.

A empresa reconheceu, na Demonstração do Resultado do ano de 2018,

No início de janeiro/2020, a empresa Noturna S.A., mencionada na questão anterior, recebeu proposta para vender seu trator por R$ 420.000,00. Caso seja aceita a proposta, e sem considerar qualquer incidência tributária, pode-se afirmar que a Noturna S.A. terá uma(um)