Uma oficina mecânica utiliza padrões para controlar o tempo de trabalho e o custo de mão de obra de seus empregados. O custo padrão de mão de obra direta para o balanceamento de rodas é constituído por um número padrão de horas por veículo de 0,45 e uma taxa padrão horária de R$ 13 por hora. Em dado período, foram realizados 200 balanceamentos de rodas, apurando-se uma variação total favorável de taxa de mão de obra direta de R$ 90 e uma variação total desfavorável de custo de mão de obra direta de R$ 40. Nessas condições, foram efetivamente empregadas mais de 95 horas de mão de obra direta na produção do período.

Relativamente às metodologias de custeio para fins de avaliação de estoques e para a tomada de decisões, julgue o item que se segue.

A implantação de um sistema de custo-padrão em uma empresa diminui o volume de trabalho envolvido no processo de custeamento e no de controle de custos, visto que os padrões são preestabelecidos, o que facilita tais procedimentos.

Um dos métodos de custeamento apresentado nas alternativas é de uso obrigatório, pelas normas contábeis, bem como, exigido pelas regras da Receita Federal do Brasil. Trata-se do sistema de custeamento:

Julgue os próximos itens, relativos a custo estimado e a custo padrão.

- Custo estimado e custo padrão corrente têm a mesma fundamentação técnica e, portanto, são sinônimos.

- O custo padrão ideal considera os melhores fatores de produção que devem estar à disposição da empresa, sem incorporar ineficiências.

- Um dos aspectos que diferenciam o custo padrão ideal do custo padrão corrente é o fato de o primeiro ser uma meta de longo prazo, enquanto o segundo se refere a metas de curto e médio prazos.

- O custo padrão corrente é mais adequado para elaboração de orçamentos de produção que o custo padrão ideal.

Estão certos apenas os itens

Com referência à utilização de custos para fins de controle e gestão, julgue o próximo item.

Situação hipotética: Uma indústria que trabalha com o sistema de custo padrão para fins gerenciais utiliza um número padrão de horas de mão de obra direta (mod) de 0,45 hmod por unidade produzida, sendo a sua taxa padrão de mod igual a R$ 13 por hora. Na última semana, foram fabricadas 200 unidades de seu produto único, tendo sido verificadas variação de taxa de mod de R$ 90 favorável e variação total de mod de R$ 40 desfavorável. Assertiva: Nessa situação, o número efetivo de horas de mod empregadas na produção foi superior ao esperado em mais de 10%.

À Coordenadoria de Gestão de Transportes (CGT) da UFRN compete coordenar a gestão da frota de veículos de uso comum e de uso institucional. A CGT calculou que o custo-padrão de combustível gasto numa viagem de micro-ônibus, entre o campus Natal e a Escola Agrícola de Jundiaí, é de R$ 28,00. Para esse cálculo, a CGT considerou a distância percorrida de 24 km, consumindo 8 litros de combustível, ao custo de R$ 3,50 por litro. No entanto, devido à greve dos caminhoneiros, uma viagem consumiu 9 litros de combustível, devido à necessidade de utilização de um desvio, e o preço do litro subiu para R$ 4,00. Analisando as variações de custo, em relação ao padrão, conclui-se que

Em 2011, uma empresa adquiriu um veículo para uso em

suas atividades operacionais no valor de R$ 60.000,00, com vida

útil determinada em cinco anos pelo método linear e sem valor

residual. Em 2014, trinta meses após a aquisição, esse veículo foi

danificado em um acidente na estrada, o que exigiu R$ 12.000,00

para ser recuperado à condição operacional. A restauração não

afetará a vida útil do ativo. O valor de um veículo idêntico, se

adquirido novo em 2014, é de R$ 72.000,00.

Considerando a situação hipotética apresentada e a abordagem de

recuperação do custo, julgue os itens subsequentes, acerca da

redução ao valor recuperável.

Considerando–se a abordagem de recuperação do custo, é

correto afirmar que, apesar do acidente, a empresa não sofrerá

perda por irrecuperabilidade.

A contabilidade de custos tem duas funções relevantes: o auxílio ao controle e a ajuda às tomadas de decisões. (...) No que tange à decisão, seu papel (...) consiste na alimentação de informações sobre valores relevantes que dizem respeito às consequências de curto e longo prazo.

Tendo o trecho acima como referência inical, julgue os itens a seguir.

O sistema de custo padrão, exemplo de sistema voltado à decisão, pode se beneficiar das informações disponibilizadas pela contabilidade de custos.

Considere que, ao contabilizar o custo padrão de mão de obra direta, o contador tenha registrado, em seu sistema gerencial, antes de o processo produtivo iniciar, débito de despesas de salário no valor de R$ 500.000,00 e creditado salários a pagar no valor de R$ 500.000,00. Ao verificar o custo real aplicado ao final do processo produtivo, o contador constatou que houve variação favorável de custo na ordem de 20%. Nessa situação, para adequar o sistema gerencial ao contábil, o registro será a débito de salários a pagar e a crédito de despesas de salários no valor de R$ 100.000,00.

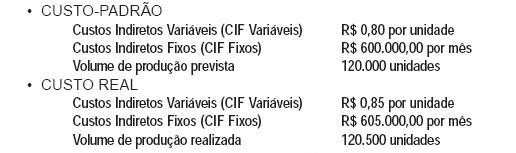

A Indústria de Plásticos Plastimóvel Ltda. trabalha com custo-padrão. Em novembro de 2009, extraiu os seguintes dados de sua contabilidade de custos:

Sabe-se que a análise dos Custos Indiretos de Fabricação (CIF), pelo critério do custo-padrão, possui dois tipos de variação: de volume (VV) e de custos (VC). Considerando-se exclusivamente as informações acima, a Variação de Custo (VC) dos Custos Indiretos Variáveis (CIF variável) referente ao volume total, em reais, foi desfavorável em

A empresa Ferradura utiliza o custo-padrão para acompanhar o desempenho operacional do setor produtivo. O custeio por absorção é utilizado tanto para apuração do custo real quanto para a determinação do custo-padrão. Em determinado mês a empresa obteve as seguintes informações:

Para a determinação dos padrões a empresa estimou uma produção de 12.000 unidades e, de fato, produziu 10.000 unidades.

Sabendo que a empresa considera a variação mista como parte da variação do preço, com base nas informações acima, é correto afirmar que a variação