A principal finalidade da análise horizontal é determinar:

Na estrutura de capital de uma empresa, se o endividamento aumentar em relação ao capital próprio, mesmo com dívidas a taxas de juros reduzidas, embora positivas, o(a)

A conversão de um passivo relevante de Longo Prazo em capital afeta

Julgue os itens de 15 a 19, relativos a conceitos e aplicações da

análise econômico-financeira.

EBITDA constitui medida de desempenho operacional que considera as receitas operacionais líquidas com o acréscimo das depreciações e amortizações. Trata-se, pois, de um lucro calculado antes das despesas financeiras e dos tributos incidentes sobre o resultado. Assim, para efeito de avaliação do desempenho operacional, excluem-se o impacto das imobilizações (pela exclusão das depreciações e amortizações) e os efeitos da estrutura de capital (pela exclusão das despesas financeiras).

Julgue os itens de 15 a 19, relativos a conceitos e aplicações da

análise econômico-financeira.

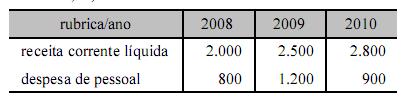

Considere que um ente público tenha apresentado, ao longo dos três últimos exercícios, a seguinte situação (valores em R$ 1.000,00):

Nessa situação, efetuando-se a análise horizontal e considerando o exercício 2009 como base da série, é correto concluir que o índice da receita corrente líquida para 2008 foi 80 e o índice das despesas de pessoal para 2010 foi 0,75.

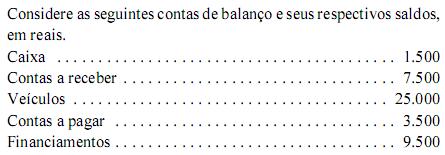

Supondo que as contas acima representem todos os ativos e

passivos de determinada empresa, julgue os próximos itens.

A alienação de um veículo, à vista, com ganho de capital de R$ 2.500,00, será representada por meio de um único lançamento de primeira fórmula.

Ao ser efetuada a análise vertical e por quocientes do Balanço Patrimonial da Cia. Topázio, encerrado em 31-12-2010, constatou-se que:

I. O valor do Passivo Circulante correspondeu a 25% do total dos ativos da companhia.

II. O índice de liquidez corrente foi igual a 2 (dois).

III. A diferença entre o valor do Ativo Não Circulante e o do Passivo Não Circulante foi igual a 20% do total de ativos da companhia.

O índice de endividamento da companhia, definido como o quociente entre o total do Passivo e o total de ativos da companhia foi:

Com o objetivo de analisar diversas Demonstrações Contábeis de um conjunto de empresas que solicitaram financiamento, ficou decidido que inicialmente, ser iam escolhidos apenas 3 indicadores, de talmaneira que fosse possível fazer uma espécie de ranking das empresas de acordo com sua situação geral e também que não se perdessem muitas horas de trabalho nessas anál ises preliminares.Aalternativa que apresenta indicadores que possibilitam avaliar a situação econômica e financeira das empresas, permitindo a partir dessa análise prévia descartar as empresas com menor potencial de pagamento dos financiamentos solicitados, é composta de indicadores:

Instruções: Considere os dados a seguir, extraídos das demonstrações contábeis da Cia.São José, relativas ao exercício de 2009, para responder às questões de números 40 e 41.

Os índices de liquidez seca em 31/12/2008 e de liquidez corrente em 31/12/2009 são, respectivamente,

Para responder às questões de números 37 e 38

utilize as informações a seguir, extraídas das De-

monstrações Contábeis de uma Companhia Aberta.

Receita Líquida de Vendas................................ R$ 625.000,00

Custo das Mercadorias Vendidas ...................... R$ 300.000,00

Lucro Líquido do Exercício ................................ R$ 120.000,00

Patrimônio Líquido............................................. R$ 800.000,00

Estoque Médio do Exercício .............................. R$ 125.000,00

Dados adicionais:

Número de ações da Companhia (todas ordiná-

rias) ............................................................................ 600.000

Preço da ação da Companhia no encerramento

do exercício ....................................................... R$ 0,80

O prazo médio de renovação de estoques (considere o ano comercial de 360 dias) e a margem bruta sobre vendas são, respectivamente,

Criado pela empresa Du Pont para avaliar o desempenho de sua

gerência, o retorno sobre investimentos (ROI) é um indicador que

sintetiza diversas dimensões financeiras da empresa. Considerando

os dados acima, relativos a determinada empresa, julgue os

próximos itens, acerca dessa metodologia.

Segundo o modelo elaborado pela Du Pont, variações nas vendas, nos ativos operacionais e na relação entre as fontes de recursos podem afetar o ROI.

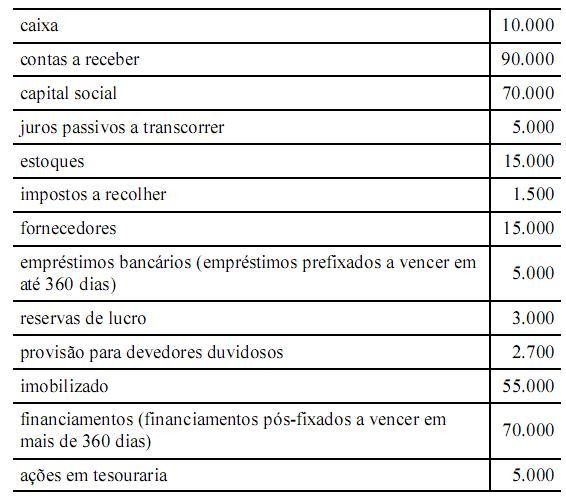

A tabela acima apresenta os saldos contábeis, em reais, de todas as

contas patrimoniais de uma companhia, antes da apuração do

resultado do exercício. Considerando os dados da tabela, julgue os

itens subsequentes.

O capital de giro da empresa, considerado o resultado do exercício, é negativo em R$ 95.800,00.

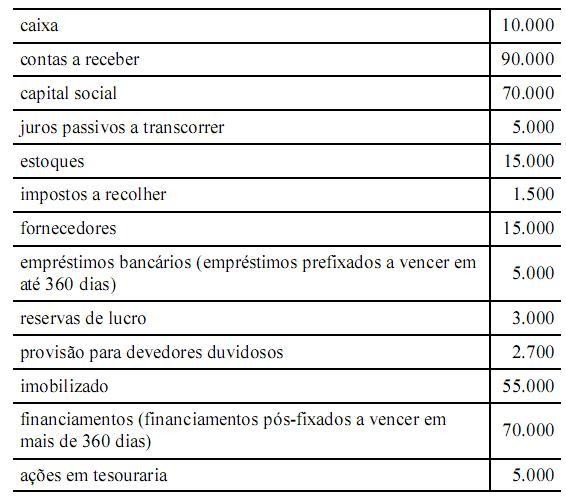

A tabela acima apresenta os saldos contábeis, em reais, de todas as

contas patrimoniais de uma companhia, antes da apuração do

resultado do exercício. Considerando os dados da tabela, julgue os

itens subsequentes.

A liquidez seca é superior à liquidez geral.

Relacione o Indicador Econômico Financeiro descrito na primeira coluna com exemplos de indicadores na segunda coluna e, em seguida, assinale a opção

CORRETA.

(1) Indicadores de Capacidade de Pagamento

(2) Indicadores de Atividade

(3) Indicadores de Rentabilidade

( ) Liquidez Corrente, Liquidez Seca, Liquidez Imediata, Liquidez Geral e Endividamento.

( ) Prazo Médio de Recebimento, Prazo Médio de Pagamento, Giro de Estoques, Giro do Ativo Total.

( ) Margem Operacional sobre Vendas, Margem Líquida sobre Vendas, Rentabilidade do Ativo Total e Rentabilidade do Patrimônio Líquido.

A sequência CORRETA é: