Sobre análise financeira marque a opção correta:

I. A análise financeira ou econômica baseia-se no estudo da capacidade da empresa em gerar lucros. Envolve a medição de desenvolvimento, avaliações da situação financeira e é feita por meio dos indicadores econômicos. Sua finalidade é possibilitar a melhor utilização dos recursos disponíveis em favor da empresa.

II. Uma etapa essencial para realização de uma análise financeira é definir quais serão os indicadores utilizados.

III. Realizar a análise financeira seja na vida pessoal ou na empresa é de extrema importância para manter a vida de forma mais organizada e saudável financeiramente.

Em relação as afirmativas acima está(ão) correta(s):

No processo de elaboração de uma régua de cobrança, o primeiro passo que se realiza é

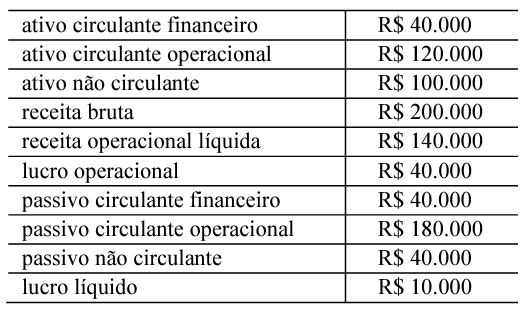

Com base nas informações do texto 2A2, é correto concluir que a rentabilidade dos capitais próprios investidos e a margem operacional da empresa são respectivamente iguais a

Texto 2A2

Com base nas informações do texto 2A2, é correto afirmar que a rentabilidade do ativo da empresa é de

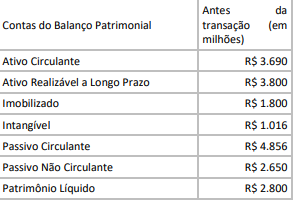

Uma empresa S.A. do setor aéreo, que já possuía uma frota de aeronaves, arrendou mais 20 aeronaves ao valor de R$ 2 bilhões para um prazo de 10 anos. O efeito resultou em nova conta no ativo, denominada de direito de uso, e no passivo.

Uma parcela ficou no circulante (10%) e outra, no não circulante

Considerando-se as informações apresentadas, o contador identificou que, após a contabilização da transação, a(o)

Considerando-se uma empresa com índice de endividamento de 0,90, é correto afirmar que

Sobre os Índices, analise as assertivas.

I. Os Índices Nacionais – INPC são calculados por meio dos resultados dos índices regionais, usando a média aritmética ponderada. As variáveis de ponderação do INPCe doIPCAcomeçarama ser asmesmas após a POF2017/2018,para ambosseráo “rendimentototal urbano”.

II. O IPCA é usado pelo BACEN (Banco Central do Brasil) a fim de realizar o acompanhamento dos objetivos definidos no sistema de metas de inflação, vigorado a partirde julhode1999,parao balizamentoda políticamonetária.

III. O IGP-M tema finalidade de ser umindicador extremamente confiável para as operaçõesfinanceiras, essencialmente as de longo prazo,sendo usado para correções de Notas do Tesouro Nacional (NTN) dos tipos B e C e para os CDB pós-fixados com prazos acima de um ano. Avalia a variação de preços no

mercadode: construçãocivil,atacadoe de consumo.

Assinale a alternativa correta.

Números índices “são usados para sugerir variações relativas em quantidades, preços ou valores de um artigo (s) dentro de um determinado período de tempo”. Eles resumem as modificações nas condições econômicas sucedidas em um intervalo de tempo, por meio de uma razão. Se somente um item é contado trata-se de um número índice simples. Porém, caso vários itens (produtos) possuem suas variações computadas há um número índice composto. A decisão da base de um número índice é muitas vezes uma tarefa complexa. É necessário selecionar um período relativamente estável, o mais “típico” possível, quando a atividade econômica não estiver sendo impactada por alterações estruturais ocasionais. No Brasil, onde a economia parece estar constantemente sendo “balançada”, em maior ou menor grau, por flutuações e crises de diversas

maneiras, a escolha da base torna-se ainda mais contestável: talvez por isso haja tanta predileção pelos índices relativos de ligação. Abaixo serão citados alguns índices e as definições das siglas, marque a alternativa correta em relação aos índices:

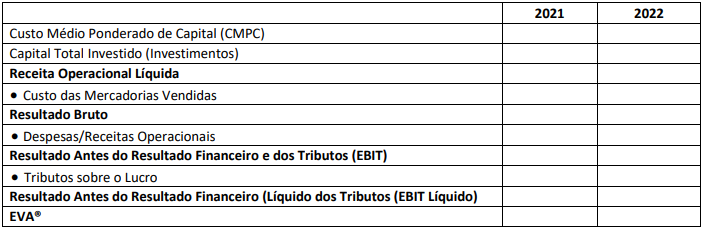

Buscando acompanhar a sua trajetória econômica, determinada empresa utilizou o Economic Value Added (EVA®) para

saber se havia ou não adicionado valor aos seus acionistas nos anos 2021 e 2022. Para tanto, foram levantadas as

seguintes informações:

• Receita Operacional Líquida em 2021: R$ 17.400.000,00;

• Receita Operacional Líquida em 2022: R$ 22.500.000,00;

• Custo das Mercadorias Vendidas em 2021: R$ 12.000.000,00;

• Custo das Mercadorias Vendidas em 2022: R$ 16.600.000,00;

• Despesas Operacionais em 2021: R$ 2.600.000,00;

• Despesas Operacionais em 2022: R$ 2.800.000,00;

• Para apuração do EVA® foram considerados os seguintes valores como capital total (investimentos) de cada ano:

R$ 13.600.000,00 em 2021 e R$ 16.000.000,00 em 2022;

• O Custo Médio Ponderado de Capital (CMPC) da empresa foi utilizado como medida do custo de oportunidade para fins

de apuração do EVA®. No ano de 2021, o CMPC foi de 10,45%. No ano de 2022, o CMPC foi de 13,95%; e,

• A empresa utiliza a alíquota de 34% para o cálculo dos tributos sobre o lucro.

Considerando, única e exclusivamente, as informações apresentadas, assinale a alternativa que evidencia o correto valor do

EVA® em 2021 e 2022, respectivamente.

Para a realização dos cálculos devidos, se necessário, utilize o quadro a seguir:

Considerando a análise da capacidade de uma sociedade empresária cumprir suas obrigações financeiras de longo prazo, podemos lançar mão de indicadores de solvência de longo prazo.

Assinale a opção que lista apenas medidas de análise de solvência de longo prazo das sociedades empresárias.

Buscando acompanhar a sua trajetória econômica, determinada empresa utilizou o Economic Value Added (EVA®) para

saber se havia ou não adicionado valor aos seus acionistas nos anos 2021 e 2022. Para tanto, foram levantadas as

seguintes informações:

• Receita Operacional Líquida em 2021: R$ 17.400.000,00;

• Receita Operacional Líquida em 2022: R$ 22.500.000,00;

• Custo das Mercadorias Vendidas em 2021: R$ 12.000.000,00;

• Custo das Mercadorias Vendidas em 2022: R$ 16.600.000,00;

• Despesas Operacionais em 2021: R$ 2.600.000,00;

• Despesas Operacionais em 2022: R$ 2.800.000,00;

• Para apuração do EVA® foram considerados os seguintes valores como capital total (investimentos) de cada ano:

R$ 13.600.000,00 em 2021 e R$ 16.000.000,00 em 2022;

• O Custo Médio Ponderado de Capital (CMPC) da empresa foi utilizado como medida do custo de oportunidade para fins

de apuração do EVA®. No ano de 2021, o CMPC foi de 10,45%. No ano de 2022, o CMPC foi de 13,95%; e,

• A empresa utiliza a alíquota de 34% para o cálculo dos tributos sobre o lucro.

Considerando, única e exclusivamente, as informações apresentadas, assinale a alternativa que evidencia o correto valor do

EVA® em 2021 e 2022, respectivamente.

Para a realização dos cálculos devidos, se necessário, utilize o quadro a seguir:

A Cia. Matraca deseja participar de um Pregão estadual; um dos requisitos de habilitação exigido dos concorrentes é que

apresentem índice de liquidez corrente mínimo de 1,20 no encerramento do último exercício social. O contador verifica o

último Balanço Patrimonial e constata que a Cia. Matraca era financiada por Capitais de Terceiros no valor de R$ 475.000,00,

sendo 40% desse montante vencível até o encerramento do exercício social subsequente. Na mesma data, o Ativo Total

importava em R$ 825.000,00, e três quartos deste valor era Ativo Não Circulante. Considerando as informações disponibilizadas, é possível concluir que o Índice de Liquidez Corrente da Cia. Matraca na data do Balanço era

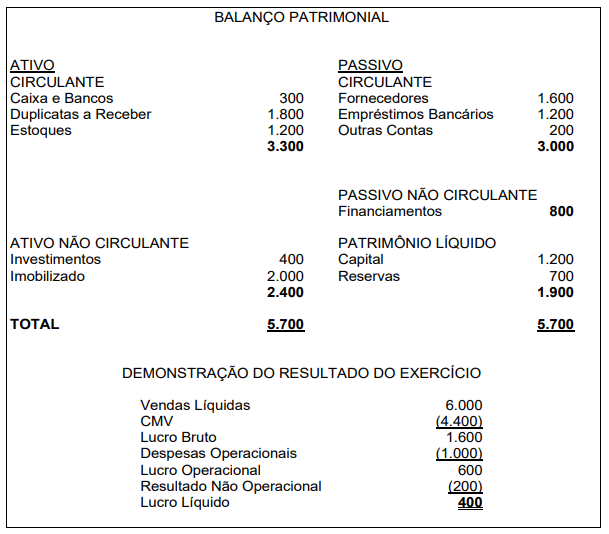

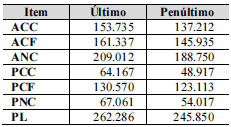

Faça uma análise dos dados contidos nas demonstrações financeiras da “Cia J.C.V. S/A” e assinale a alternativa CORRETA.

Pela análise, é CORRETO afirmar:

ACC – Ativo Circulante Cíclico

ACF – Ativo Circulante Financeiro

ANC – Ativo Não Circulante

PCC – Passivo Circulante Cíclico

PCF – Passivo Circulante Financeiro

PNC – Passivo Não Circulante

PL – Patrimônio Líquido

OBS: O ANC é todo representado por direitos a receber a longo prazo.

Considerando as informações apresentadas, julgue o item subsequente.

Considerando-se que o lucro líquido do último ano foi de R$ 50 mil e que a receita líquida foi de R$ 980 mil, o retorno sobre os investimentos médios do ano é superior a 12%.

No que se refere aos ajustes e levantamento dos principais demonstrativos econômico-financeiros, julgue o próximo item.

O reconhecimento de uma receita, que integrará a demonstração de resultado do exercício, exige, previamente, que as partes envolvidas aprovem o contrato, ainda que verbalmente, e se comprometam a cumprir suas respectivas obrigações.