Na área pública, o controle interno tem o objetivo de ser, simultaneamente, um mecanismo de auxílio ao administrador público e um instrumento de proteção e defesa do cidadão. O controle contribui para que os objetivos da organização pública sejam alcançados e que as ações sejam conduzidas de forma econômica, eficiente e eficaz, resultando na salvaguarda dos recursos públicos contra o desperdício, o abuso, os erros, as fraudes e as irregularidades.

(Castro, D. P. Auditoria e Controle Interno na Administração Pública. Paulo: Atlas, 2008)b>

Considerando as formas de controle interno, pode-se afirmar que o disposto no Art. 60 da Lei nº 4.320/64 e suas alterações posteriores (normas de direito financeiro para elaboração e controle dos orçamentos públicos): É vedada a realização de despesa sem prévio empenho, constitui-se em um exemplo de controle

Um auditor planeja entregar seu parecer sem ressalvas em relação à auditoria de 2010 de uma empresa, em 20 de janeiro de 2011. No dia 15 de janeiro de 2011, ele recebe a informação de que o principal cliente da empresa auditada, responsável por 80% de suas vendas, e que já estava em má situação em 2010, pediu concordata. Considerando que não há risco de descontinuidade da empresa, o auditor deve

Constitui-se em técnica de auditoria

Em auditoria executada em uma entidade cuja atividade-fim seja específica e com características muito peculiares, é correto afirmar que:

Atenção: As questões de números 49 e 50 referem-se ao texto abaixo.

O procedimento do auditor mostra uma postura de

A respeito de normas relativas ao controle interno administrativo,

julgue os itens seguintes.

Em relação ao ciclo entre a preparação da folha de pagamentos e o respectivo pagamento, é recomendável que as pessoas que elaboram a folha sejam as mesmas que procedem à entrega aos beneficiários dos envelopes com o numerário e que, sendo o caso, as pessoas que assinam os cheques sejam as mesmas que expedem a comunicação/autorização ao banco para crédito aos beneficiários.

Um Auditor do Estado leu uma reportagem em que eram comparadas as 10 maiores empresas brasileiras do setor de produtos lácteos, considerando o volume de litros de leite coletado. Ao verificar no sistema de recolhimento de tributos, identificou que a segunda maior empresa na reportagem era a décima em recolhimento de tributos. A empresa alegou os seguintes fatos para se justificar ao Auditor:

I.As vendas da empresa são majoritariamente para recebimento no longo prazo e, portanto, reconhece a receita dessas vendas na sua demonstração de resultado apenas quando seus clientes liquidam os respectivos recebíveis.

II.A principal máquina de produção possui vida útil de 5 anos, depreciada com uma taxa de 20% ao ano. Logo, todos os outros itens que compõem o imobilizado da empresa são depreciados com a mesma taxa.

III.Uma parte dos produtos, em torno de 10%, é vendida para a família do proprietário da empresa em condições normais de mercado, mas sem pagar comissão a vendedores. IV.Por orientação jurídica, a empresa parou de pagar os impostos PIS e Cofins. Como o processo está sendo julgado em primeira instância, a empresa não constituiu nenhuma provisão por considerar que os tributos são indevidos. O advogado considera a perda como possível.

Considerando o exposto, divergem das práticas contábeis aceitas no Brasil somente:

De acordo com NBC TP 01 – Perícia Contábil, o planejamento deve ser

elaborado com base nos quesitos e/ou no objeto da perícia.

Em relação aos objetivos do planejamento da pericia, julgue os itens abaixo

como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção

CORRETA.

( ) Conhecer o objeto da perícia, a fim de permitir a adoção de

procedimentos que conduzam à revelação da verdade, a qual subsidiará

o juízo, o árbitro ou o interessado a tomar a decisão a respeito da lide.

( ) Definir a natureza, a oportunidade e a extensão dos exames a serem

realizados, em consonância com o objeto da perícia, os termos

constantes da nomeação, dos quesitos ou da proposta de honorários

oferecida pelo Perito.

( ) Estabelecer condições para que o trabalho seja cumprido no prazo

estabelecido.

( ) Identificar a legislação aplicável ao objeto da perícia.

( ) Identificar fatos que possam vir a ser importantes para a solução da

demanda de forma que não passem despercebidos ou não recebam a

atenção necessária.

A sequência CORRETA é:

Considerando os instrumentais de trabalho de um Auditor, conforme Instrução Normativa da Secretaria Federal de Controle Interno nº 01/2001 e suas alterações posteriores, assinale a opção que corresponde a tais instrumentais.

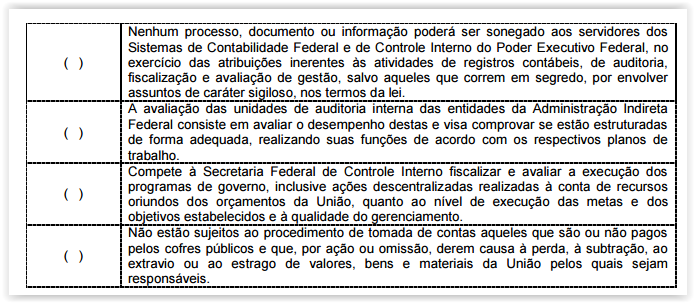

Analise as proposições seguintes e coloque ( V ) para as Verdadeiras e ( F ) para as Falsas.

Assinale a opção que apresenta a sequência correta.

A escrituração das contas públicas observará, além das demais normas de contabilidade pública,

Os instrumentos de planejamento da administração pública seguem normas que disciplinam sua vigência, seus prazos, sua elaboração e sua organização. A respeito desses prazos, no âmbito da União, assinale a opção correta.

O Plano Real, durante o Governo Fernando Henrique Cardoso, promoveu a estabilização da inflação com elevadas taxas de juros

Analise as situações fáticas seguintes.

É correto afirmar que

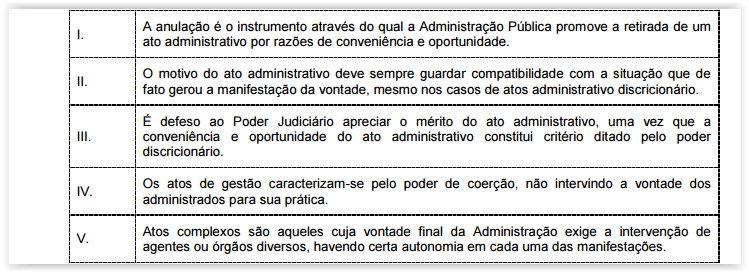

No que tange à teoria dos atos administrativos, analise as afirmativas a seguir.

Marque a opção que contém apenas afirmativas verdadeiras.