A denominada guerra fiscal do ICMS tem origem no descumprimento por determinados Estados da prescrição constitucional da obrigatoriedade de haver deliberação dos Estados e do Distrito Federal na concessão de isenções, incentivos e benefícios fiscais.

A Lei Complementar no 24, de 7 de janeiro de 1975, que dispõe sobre convênios para a concessão de isenções e incentivos fiscais do ICMS, prevê a

A Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público (Estrutura Conceitual)

O auditor responsável pela auditoria da entidade Casa das Cortinas Ltda. entende ser adequado utilizar procedimento de confirmação externa.

A NBC TA 330 (R1) elenca expressamente situações em que os procedimentos de confirmação externa podem fornecer evidência de auditoria relevante em resposta aos riscos identificados de distorção relevante, entre as quais

Consideradas a Constituição Federal, a Constituição do Estado do Amapá e a jurisprudência do Supremo Tribunal Federal, ação direta de inconstitucionalidade de lei municipal em face da Constituição Federal é

De acordo com o Código Civil, para determinar-se o montante máximo da participação de uma sociedade em outra, que seja sua sócia, será considerado o montante

De acordo com o Código Civil, está correto o que se afirma APENAS em

Na esfera administrativa, a revisão da validade de ato cuja produção já se houver completado levará em conta as orientações gerais

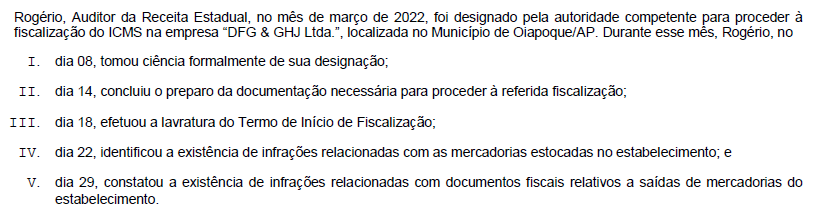

De acordo com o disposto na Lei estadual no 400, de 22 de dezembro de 1997, considera-se iniciado o procedimento fiscal para apuração das infrações à Legislação Tributária, em

Relativamente ao controle das operações de entrada interestadual da carga através de aeroportos do Estado do Amapá, o Decreto estadual no 1.173, de 1o de abril de 2016, estabelece condições para que a carga transportada por via aérea possa sair do Terminal Retroaeroportuário.

De acordo com o citado Decreto, a carga somente poderá deixar o referido Terminal, mediante a emissão

Com base no disposto na Lei estadual no 400, de 22 de dezembro de 1997,

De acordo com o Anexo III do Regulamento do ICMS-RICMS, aprovado pelo Decreto estadual no 2.269, de 24 de julho de 1998, as regras atinentes à substituição tributária em relação a determinados segmentos, bens e mercadorias serão tratadas em convênios específicos, celebrados pelo Estado do Amapá e pelas demais unidades federadas que tenham interesse.

Dentre os seguimentos, bens e mercadorias expressamente citados nesta situação, encontram-se

O Manual de Orientação do Contribuinte referente à NFe, versão 7.0, informa que o certificado digital utilizado no Sistema Nota Fiscal eletrônica será emitido por Autoridade Certificadora credenciada pela Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil). Podem ser utilizados certificados com as seguintes características:

I. Armazenado no computador ou no dispositivo móvel (smartphone ou tablet).

II. Armazenado em cartão, token criptográfico ou diretamente na nuvem.

Os tipos de certificados digitais descritos em I e II são, correta e respectivamente,

O Registro H005 do Bloco H da EFD-ICMS/IPI tem como objetivo