A LRF – Lei de Responsabilidade Fiscal estabelece limites para despesas com pessoal e determina, caso exceda esse limite, eliminá–los no(s):

Determinada empresa teve creditado, no dia 01.07.2012, em sua conta corrente no banco Itaú, o valor de R$ 34.200,00, referente a um empréstimo concedido por esse banco. O valor da solicitação foi de R$ 40.000,00, os juros da transação foram cobrados antecipadamente e a empresa deverá pagar esse empréstimo, em um único pagamento, num prazo de 20 meses de sua contratação. Identifique, nas alternativas disponibilizadas, o lançamento a ser efetuado na contratação desse empréstimo.

A partir da edição da Lei nº 11.638/2007, na escrituração contábil brasileira, não foi mais permi t ida a adoção de um determinado procedimento, que, ao contrário das normas do (IASB) International Accounting Standards Board, é permitida nas IFRS´S. A afirmação se refere à contabilização:

A preparação das (DC´S) Demonstrações Contábeis parte do pressuposto que a entidade não tem a intenção de reduzir materialmente a escala de suas operações. Se esse fosse o caso, seriam adotados critérios alternativos de mensuração dos componentes patrimoniais, bem como, requeridas as divulgações pertinentes. Identifique em uma das alternativas abaixo, o princípio contábil que deverá ser adotado na preparação das DC`S sobre condições normais.

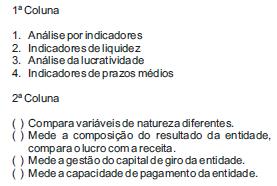

O processo de análise das demonstrações contábeis

corresponde à interpretação das informações

evidenciadas nos relatórios contábeis. Assim,

relacione a 2ª coluna com a 1ª e, logo após,

identifique a alternativa que apresenta a sequência

correta.

Na medição de qualidade de software, são exemplos de métricas de controle:

Na linguagem Java, a repetição é implementada por meio de três estruturas. São elas:

É uma característica do OLAP,EXCETO:

São ferramentas IDE para o Desenvolvimento Rápido deAplicações (RAD):

No modelo de desenvolvimento de software RUP, o ciclo de vida é composto de quatro fases. São elas:

É uma das características mais importantes de uma ferramenta CASE:

A busca da qualidade na administração pública, com foco no cliente e uso da administração por objetivos é associada à(ao):

A teoria da motivação apresentada por Maslow indica

necessidades humanas que estão organizadas e

dispostas em uma hierarquia de importância e de

influenciação.

Nesse contexto, assinale a alternativa que apresenta

corretamente as necessidades, na ordem em que

devem ser satisfeitas.

OTribunal de Contas da União – TCU é integrado por nove ministros, tem sede no Distrito Federal, possui quadro próprio de pessoal e tem jurisdição em todo o território nacional. Assinale a alternativa que contém um requisito correto para ser nomeado Ministro do TCU:

Em relação aos convênios celebrados pela

Administração Pública, é correto afirmar que: