Um dos principais fatores que atuam na composição e estrutura dos ecossistemas é a heterogeneidade ambiental. Essa heterogeneidade é o resultado da diversidade de fatores que interagem nas comunidades, e a resposta das espécies a esses fatores faz com que cada local tenha características próprias e características que são comuns a outros locais, possibilitando observar tendências. Considere os itens I, II e III, a seguir, para responder a questão.

I. O uso intenso das terras exploradas com culturas perenes ressalta a necessidade de manter exploração racional, para preservar o potencial produtivo dos solos; assim, o conhecimento das propriedades químicas e físicas do solo é ferramenta fundamental para direcionar práticas que reduzam o depauperamento a níveis toleráveis.

II. O solo, desprovido de cobertura vegetal nas áreas agrícolas preparadas para o plantio, ou com a cobertura vegetal diminuída nos casos de sobrepastejo, sem a ação fixadora das raízes e com o impacto direto da chuva ou do vento, fica exposto aos processos erosivos. Esses processos são mais marcantes nas planícies, em função do aumento da declividade.

III. Como a fertilidade dos solos tropicais depende fortemente da qualidade e quantidade dos estoques orgânicos aportados ao solo, o conhecimento da reconstituição das camadas orgânicas do solo ou horizontes húmicos, relacionados com propriedades edáficas, traz informações relevantes para o futuro manejo desses plantios arbóreos. Nestes termos, no que diz respeito à fertilidade do solo,

Nestes termos, no que diz respeito à fertilidade do solo, está correto o que se afirma em:

A figura acima é de uma Armadilha de Schindler-Patalas (Trampa), confeccionada em acrílico transparente, tem o formato de cubo ou paralelepípedo e capacidades variáveis (geralmente entre 5L e 30L), é utilizada em estudos qualitativos e quantitativos de:

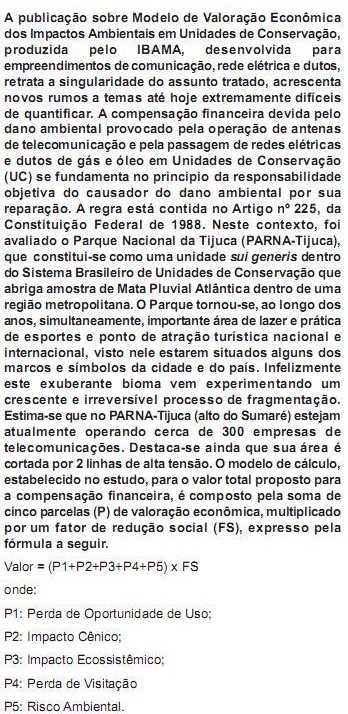

Nestes termos, o cálculo que considera: "necessário obter informações pertinentes com respeito ao valor médio de propriedades situadas nas áreas do entorno da UC, medidos em Reais por metro quadrado, praticados no período do licenciamento; que o valor médio das propriedades deve anualizado, no valor da perpetuidade associado ao ressarcimento deste valor por um período indefinido, aplicando-se para o seu desconto a taxa de juros praticada pelo Tesouro Nacional (Taxa de Referência), no momento do cálculo; que para a sociedade é indiferente entre o recebimento deste valor de compensação e a substituição da área inviabilizada por outra de igual tamanho, no entorno da UC", refere-se a parcela:

O Decreto Estadual nº 897/1976 (RJ) estabelece o Código de Segurança Contra Incêndio e Pânico (COSCIP), que fixa os requisitos exigíveis nas edificações e no exercício de atividades, estabelecendo normas de Segurança Contra Incêndio e Pânico, no Estado do Rio de Janeiro, levando em consideração a proteção das pessoas e dos seus bens. Neste contexto, no que se refere aos projetos, para plantas de situação, deve ser apresentada, no mínimo, com a escala:

Entre o primeiro e o terceiro períodos do texto I, há uma relação semântica que poderia ser explicitada por um dos conectivos abaixo. Assinale- o:

Os gastos com aluguéis incorridos e debitados na Demonstração do Resultado do Exercício são evidenciados na Demonstração de Valor Adicionado como:

Em relação ao aviso prévio, pode- se afirmar:

Em relação à Demonstração de Valor Adicionado, no grupo RECEITAS - Vendas de mercadorias, produtos, e serviços -, são feitas as seguintes afirmações:

I. As receitas constantes na DVA correspondem ao faturamento bruto constante na DRE, incluídos o IPI e o ICMS incidentes.

II. Nos custos dos produtos, das mercadorias e dos serviços adquiridos de terceiros, quando vendidos, considera-se o valor constante na DRE acrescido dos impostos incidentes sobre as compras, recuperáveis, ou não.

III. As receitas constantes na DVA correspondem ao faturamento bruto constante na DRE, desconsiderado o IPI e o ICMS incidentes.

Indique abaixo a opção correta para cada uma das assertivas acima.

De acordo com a NBC PP 01 PERITO CONTÁBIL, existem situações fáticas ou circunstanciais que impossibilitam o perito de exercer, regularmente, suas funções ou realizar atividade pericial em processo judicial ou extrajudicial, inclusive arbitral. Essas situações são classificadas como Impedimento ou Suspeição. Dentre elas, podem- se enumerar:

I. Tiver mantido, nos últimos dois anos, ou mantenha com alguma das partes ou seus procuradores, relação de trabalho como empregado, administrador ou colaborador assalariado.

II. Subministrar meios para atender às despesas do litígio.

III. Receber quaisquer valores e benefícios, bens ou coisas sem autorização ou conhecimento do juiz ou árbitro.

IV. Ser amigo íntimo de qualquer das partes.

Com base nos itens I, II, III e IV apresentados acima, indique quais são casos de impedimento e/ou suspeição.

Em relação ao termo de diligência, são feitas em relação à NBC TP 01 Perícia Contábil as seguintes afirmações:

I. O perito- contador deve sempre mencionar o tempo máximo para o cumprimento da solicitação a que está obrigado o diligenciado.

II. As informações colhidas ou não durante as buscas das provas pelo perito-contador devem compor o laudo.

III. A critério do perito- contador, pode ser apensada ao laudo a cópia do termo de diligência que contém o ciente do diligenciado ou de seu representante legal.

IV. Deve compor o laudo as providências tomadas para o cumprimento do seu ofício como perito- contador.

Assinale a opção que se encontra CONTRÁRIA à referida

A NBC TP 01 Perícia Contábil estabelece regras e procedimentos técnico- científicos a serem observados pelo perito, quando da elaboração de perícia contábil, mediante o esclarecimento dos aspectos e dos fatos do litígio. Nesse sentido, pode- se afirmar que a referida norma:

Sempre que não for possível concluir o laudo pericial contábil no prazo fixado pelo juiz, deve o perito- contador, conforme as Normas Brasileiras de Contabilidade:

Pode ser considerado como condição necessária para que um ativo pertença ao Ativo Imobilizado:

De acordo com IN nº 107 do DNRC, no caso de retificação de lançamento feito com erro, em livro já autenticado pela Junta Comercial, deverá o profissiona