O registro e controle de fatos para apuração de indicadores relativos à despesa com pessoal, operações de crédito e disponibilidade de caixa pelo sistema de contabilidade aplicada ao setor público estão relacionados ao aspecto:

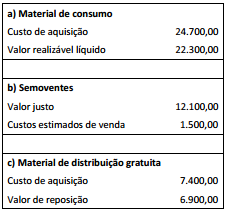

Os dados apresentados no quadro a seguir foram fornecidos

pelo departamento de contabilidade de uma entidade da

administração pública ao final de um determinado exercício.

De acordo com as orientações do Manual de Contabilidade

Aplicada ao Setor Público – MCASP, o valor dos estoques a ser

apresentado no balanço patrimonial da entidade relativo ao

exercício é:

Conforme preceitua a Lei nº 4.320/1964, os serviços de contabilidade serão organizados de forma a permitir o conhecimento da composição patrimonial. Um dos procedimentos necessários ao alcance deste objetivo é o registro adequado da depreciação de ativos. Acerca desse procedimento, é correto afirmar que:

O Tribunal de Justiça de um ente da Federação ultrapassou o limite máximo de despesa com pessoal, que era de R$ 1.740.000,00. O limite foi ultrapassado em R$ 210.000,00, no segundo quadrimestre de 2x12. De acordo com as disposições da LRF e Manual de Demonstrativos Fiscais (MDF), o órgão deverá eliminar:

Os créditos adicionais são dispositivos previstos na lei para retificar orçamentos em decorrência de despesas não incluídas ou que não foram adequadamente estimadas. E, dependendo do tipo de despesa que visam incluir, apresentam diferentes características. Uma característica dos créditos adicionais especiais é que:

Dentre as atividades de auditoria, inspeção administrativa e fiscalização, previstas na Resolução nº 171/2013, a de fiscalização é considerada um técnica de controle que visa, entre outras coisas, comprovar se o objeto dos programas institucionais existe, corresponde às especificações estabelecidas, atende às necessidades para as quais foi definido e atende à legislação. A Res. nº 171/2013 orienta que a unidade de controle interno poderá elaborar Plano Anual de Fiscalização e submeter à Presidência do Tribunal ou Conselho para a aprovação, em que serão consideradas as seguintes variáveis, EXCETO:

A Sra. Marcelina foi convidada para trabalhar como pedagoga em uma organização de grande porte. Tendo atuado muitos anos em escolas de cursos livres de formação profissional, a Sra. Marcelina entendeu que o contexto organizacional tem características que lhe são próprias e, portanto, oferece desafios diferenciados para os profissionais. Para atuar bem em sua nova missão, ela decidiu estudar as responsabilidades do pedagogo empresarial e identificou na literatura da área que, embora não haja uma “receita” para atuar como pedagogo, há algumas diretrizes que favorecem o cumprimento das responsabilidades do pedagogo no ambiente corporativo, entre elas:

O Diretor de Recursos Humanos de uma grande empresa solicitou

à equipe de pedagogos da casa que elaborassem um projeto de

educação corporativa que permitisse aos funcionários trilhar

caminhos de aprendizagem e obter contínuo desenvolvimento

profissional. Os pedagogos consideraram um conjunto de

princípios como pilares de sustentação do referido projeto,

dentre eles a adequação à missão e aos objetivos organizacionais.

Para atender a tal princípio, os pedagogos estabeleceram como

prioridade:

Na prática das organizações, muitos profissionais atuam na área de recursos humanos das empresas, com destaque para administradores, psicólogos e pedagogos. Cada um desses profissionais pode dar um conjunto de contribuições distintas e que devem ser sinérgicas entre si. Contudo, o profissional responsável pela pedagogia corporativa e pelas práticas dela derivadas deve ser o pedagogo empresarial, que é a categoria ocupacional que domina os processos educacionais e pedagógicos. Esse profissional atribui grande relevância ao planejamento instrucional porque sabe que:

O campo em que a ética empresarial se manifesta é constituído por três elementos: agente, virtudes e meios. Os dilemas éticos resultam do conflito presente nos valores, nos destinatários e nos meios que servem de base às decisões, impondo uma hierarquia de princípios. Encontrar solução para esses dilemas não é tarefa fácil. Mas alguns princípios podem facilitar a decisão acerca dos dilemas éticos, entre eles:

Os diretores de uma organização que trabalha com controle e fiscalização estavam bastante preocupados com a administração do tempo em sua instituição. Eles estavam observando um crescimento de tarefas em atraso e uma baixa de produtividade. Para reverter tal situação, chamaram a Sra. Andrea, pedagoga empresarial. A Sra. Andrea preparou, então, um conjunto de dinâmicas de grupo a serem realizadas com os trabalhadores daquela organização a fim de que eles identificassem as atividades mais urgentes e passassem a priorizá-las. A decisão da Sra. Andrea afigura-se:

A presença de grupos e equipes de trabalho tem sido uma constante no ambiente laboral. Um professor de pedagogia empresarial explicou corretamente aos seus alunos que:

Um dos elementos importantes na estrutura da universidade

corporativa é a forma pela qual os conteúdos estão organizados

em programas de aprendizagem. Na abordagem baseada em

competências, há três tipos de programas que são bastante

comuns às organizações. São eles:

1) programa de aprendizagem que envolve competências que

todos os empregados, independentemente do nível hierárquico,

precisam saber;

2) programa de aprendizagem que envolve competências comuns

a muitas unidades ou áreas da organização; e

3) programa de aprendizagem que envolve competências

exclusivas de determinadas unidades ou áreas da organização.

Tais programas de aprendizagem estão associados a currículos

que sustentam a universidade corporativa. Assim, é correto

afirmar que os programas listados estão relacionados,

respectivamente, aos seguintes currículos:

“A elasticidade-preço da demanda reflete como a quantidade

demandada de um determinado bem muda com uma variação de

seu preço". Se a função demanda inversa de um bem é dada por

P(Q ) = 25 – 5Q, e em equilíbrio a quantidade demandada e o

preço são (Q*, P*), então a elasticidade-preço da demanda em

equilíbrio é:

Seja um mercado perfeitamente competitivo com N firmas idênticas, cada uma com custo total de longo prazo por CT( Q) = Q ³ - 20Q² + 300Q. O preço de equilíbrio no longo prazo nesse mercado é: