Com relação à elaboração, à análise e à avaliação de projetos, julgue os itens a seguir.

Na análise e avaliação de projetos da administração pública,

valor presente líquido, taxa interna de retorno e payback são

conceitos menos aplicáveis que custo-efetividade.

Com relação à elaboração, à análise e à avaliação de projetos, julgue os itens a seguir.

O projeto caracteriza-se por não ser repetitivo e por produzir

um resultado, um produto ou um serviço exclusivo, enquanto

o processo (operação) é repetitivo e visa produzir os mesmos

resultados cada vez que é executado.

No que se refere a modelos de gerenciamento de projetos e suas características, julgue os itens subsequentes.

No modelo Ágil de execução de projetos, os sprints produzem

entregas parciais de maneira progressiva.

A respeito da abordagem por processos, julgue os itens que se seguem.

Os core processes, também denominados processos primários

ou essenciais, tendem a expressar a cadeia de valor das

organizações quando agrupados a outros processos da mesma

natureza, propiciando uma visão abrangente acerca da criação

de valor aos clientes.

A respeito das técnicas e práticas utilizadas em modelagem e análise de processos, julgue os itens subsecutivos.

No início da análise de processo, recomenda-se a profissionais

de BPM (business process management) a realização de

workshops de apresentação e de nivelamento de conhecimentos

e expectativas com os principais envolvidos no projeto.

Julgue os itens seguintes, relativos às técnicas e práticas utilizadas em melhoria de processos.

Brainstorming, modelagem em tempo real com software

específico e scripts de cenários e roteiros são técnicas

utilizadas como auxiliares na definição de melhorias para o

processo atual (as is).

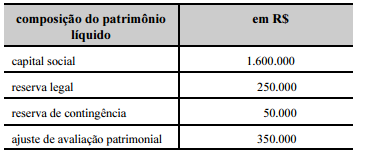

Acerca da estrutura conceitual básica da contabilidade, dos planos de contas, dos lançamentos e da apuração de resultados bem como da estrutura das demonstrações contábeis, julgue os itens que se seguem.

Considera-se fidedigna a informação livre de erros e que

possua os atributos da neutralidade e da completude.

De acordo com os procedimentos contábeis, o saldo da reserva

de contingência deverá ser revertido na contabilização do lucro

líquido ajustado, visto que essa reserva não foi utilizada no

de curso do exercício social.

Julgue os itens seguintes, relativos à demonstração dos fluxos de caixa (DFC).

O aumento do capital social, que se inclui entre as mudanças

na composição do capital próprio da empresa, é uma entrada

de caixa que deve ser apresentada na DFC como fluxo das

atividades de investimento.

Julgue os itens a seguir, relativos aos procedimentos contábeis e à forma correta de registro das transações.

Se o valor histórico da conta de estoques de uma entidade for

superior ao valor realizável, então a diferença entre eles deverá

ser reconhecida no balanço patrimonial, mediante débito em

estoques.

Julgue os itens a seguir, relativos à consolidação das demonstrações financeiras.

Ao apurar os lucros no exercício, exceto aqueles computados

no resultado abrangente, a entidade que reporta a informação

contábil deve atribuí-los aos proprietários e às participações de

não controladores.

A respeito da divulgação de transações com partes relacionadas, julgue os próximos itens.

A entidade que divulgar a informação contábil, caso torne

público o total da remuneração do pessoal chave da

administração, estará dispensada de detalhar os valores dos

benefícios de curto prazo a administradores e eventual

remuneração baseada em ações.

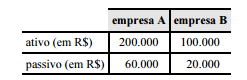

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue os itens subsequentes.

Situação hipotética: Duas empresas com interesses comuns,

porém sem participação acionária entre si, apresentam a

seguinte situação patrimonial.

Assertiva: Nesse caso, a fusão das empresas A e B gera uma

nova empresa, com patrimônio líquido superior a R$ 215.000.

Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características.

Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas. Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue os itens subsecutivos com base nas informações apresentadas

O saldo final da conta investimento, participação em B,

evidenciado nas demonstrações contábeis da empresa

investidora, deve ser igual a R$ 10.000.

Julgue os seguintes itens, relativos à reavaliação de ativos.

Empresa que, no final de 2008, mantivesse saldo na conta

reserva de reavaliação poderia estorná-lo contra a conta

lucros ou prejuízos acumulados.