No que se refere à elaboração de demonstrações contábeis pela legislação societária e pelos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens que se seguem.

Havendo saldo a evidenciar, devem ser apresentados, no balanço patrimonial, contas de caixa e equivalentes de caixa, ativos financeiros e obrigações associadas a ativos à disposição para venda.

No que se refere ao tratamento contábil de itens patrimoniais ativos, julgue os itens subsequentes.

O custo para registro em estoque do produto colhido de ativos biológicos em uma empresa agrícola deve corresponder ao seu valor justo deduzido das despesas de venda.

No que se refere ao tratamento contábil de itens patrimoniais ativos, julgue os itens subsequentes.

O reconhecimento de ganhos ou perdas com instrumentos financeiros realiza-se apenas por ocasião dos balanços e das competências mensais, quando aplicável.

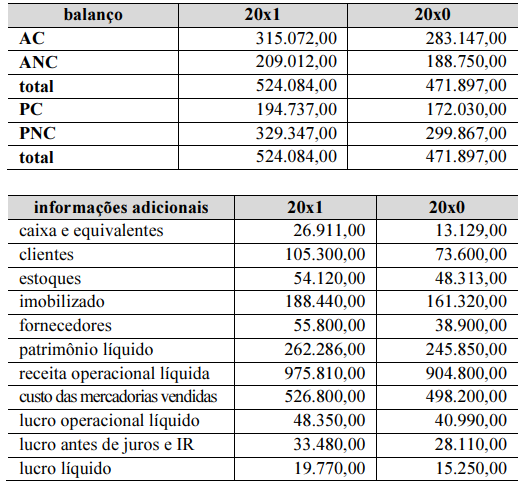

Os dados presentes nas tabelas a seguir foram extraídos das demonstrações contábeis de determinada sociedade.

Considerando o conjunto de dados apresentado, que AC corresponde a ativo circulante, que ANC corresponde a ativo não circulante, que PC corresponde a passivo circulante, que PNC corresponde a passivo não circulante e que o patrimônio líquido integra o PNC, julgue os itens a seguir.

Cresceu a presença dos capitais próprios no financiamento do giro da empresa.

No que se refere à realização das variações patrimoniais qualitativas e quantitativas e das receitas e despesas públicas sob o enfoque patrimonial, julgue os itens a seguir em conformidade com o disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP).

O reconhecimento de uma variação patrimonial diminutiva (VPD) pode acontecer independentemente da liquidação da despesa orçamentária.

Julgue os itens a seguir, referentes aos mecanismos criados no plano de contas aplicado ao setor público (PCASP) para segregação dos valores das transações no setor público que serão incluídas ou excluídas na consolidação das demonstrações contábeis.

As contas cujo 5.º nível apresentam os dígitos 3, 4 e 5 (Inter Orçamento Fiscal e da Seguridade Social ‒ OFSS) devem ser incluídas no processo de consolidação nacional.

A respeito da estrutura e do fechamento das demonstrações contábeis aplicadas ao setor público, julgue os itens subsequentes.

Um passivo deve ser classificado como não circulante caso seja concedida uma carência por um período de pelo menos doze meses após a data das demonstrações contábeis para seu pagamento.

Julgue os itens a seguir, a respeito da teoria microeconômica.

O efeito da colocação de um imposto específico em uma relação de oferta e demanda competitiva gera o aumento do preço e a redução da quantidade consumida, ao que se dá o nome de peso morto.

Cada uma das opções a seguir apresenta um trecho do texto 1A1-I seguido de uma proposta de reescrita.

No que diz respeito à colocação dos pronomes átonos, assinale a opção em que a proposta de reescrita preserva a correção gramatical do texto.

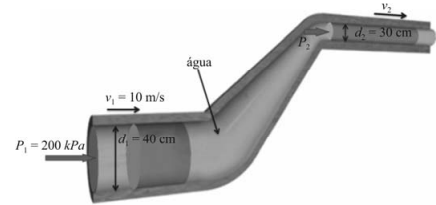

A figura apresentada é um esboço de uma mangueira de combate a incêndios cilíndrica, com diâmetro de entrada d1, que transporta água (fluido) a uma velocidade v1 sob a ação de uma pressão P1. Na ponta extrema-direita da mangueira, há uma redução na área seccional, cujo diâmetro é d2. Considere que o fluido seja incompressível e irrotacional, que a energia dissipativa seja nula e que P2 e v2 representem, respectivamente, a pressão e a velocidade do fluido no trecho da mangueira com diâmetro d2.

Com base na figura e nas informações precedentes, é correto concluir que

O som produzido pelas sirenes dispostas nas ambulâncias é geralmente mais agudo (de maior frequência) que o som das sirenes das viaturas de polícia. Essa alteração é importante e pode ser um grande diferencial no salvamento de vítimas. Considere que a onda sonora de uma sirene tenha comprimento de onda igual a 20 cm.

Nesse caso, sabendo-se que a velocidade do som no ar é de, aproximadamente, 340 m/s, é correto afirmar que a frequência dessa onda é igual a

A resistência equivalente do circuito representado no texto 1A6-I, quando a chave CH está fechada, é igual a

Em uma titulação ácido-base, o analito é uma solução de uma base, e o titulante, a solução de um ácido, ou vice-versa.

Nesse contexto, o indicador, que é um corante solúvel em água, ajuda a detectar

De acordo com o Estatuto dos Policiais Militares e Bombeiros Militares do Estado do Tocantins, consistem em movimentação as situações de

Ao longo de sua trajetória profissional, o militar é reconhecido pelos bons serviços prestados na função que desenvolve em prol da sociedade. Nesse contexto, o Estatuto dos Policiais Militares e Bombeiros Militares do Estado do Tocantins prevê como recompensas aos militares