A respeito da expressão gênica e da organização dos cromossomos, julgue o item subsecutivo.

A acetilação de resíduos de lisinas na cauda N-terminal de histonas nucleossômicas pelas HATs ou histonasacetiltransferases promove uma descondensação parcial da cromatina, tornando-a ativa para a transcrição.

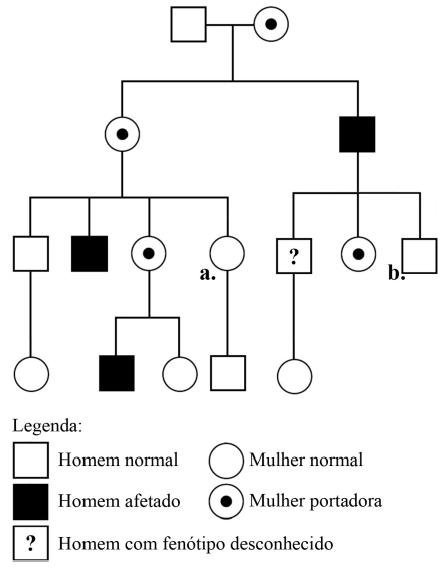

Considerando o heredograma apresentado acima, julgue os itens

seguintes.

O heredograma é compatível com o padrão de herança esperado para a heterodissomia, uma forma de dissomia uniparental.

Julgue os itens seguintes, acerca dos princípios fundamentais de contabilidade aprovados pelo Conselho Federal de Contabilidade (CFC).

O custo corrente de um ativo representa o valor, em caixa ou equivalentes de caixa, que deveria ser pago para que esse ativo ou um ativo equivalente fosse adquirido na data ou no período das demonstrações contábeis. O gasto necessário para a reposição dos estoques de uma empresa na data do balanço é um exemplo de custo corrente.

Julgue os itens a seguir, no que se refere à classificação de contas no balanço patrimonial.

As contas provisão para créditos de liquidação duvidosa e depreciação acumulada, apesar de apresentarem saldo de natureza credora, devem ser classificadas no ativo como contas redutoras dos itens patrimoniais que lhe deram origem.

Julgue os itens a seguir, no que se refere à classificação de contas no balanço patrimonial.

A conta ajustes de avaliação patrimonial é uma conta redutora do patrimônio líquido, cuja função é registrar exclusivamente as diminuições de valor de elementos do ativo e do passivo, em razão da avaliação desses itens a valor justo.

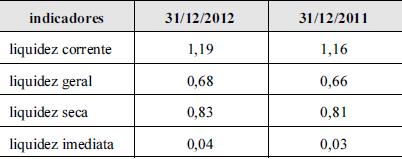

A tabela acima mostra os indicadores de liquidez da empresa XYZ

no encerramento dos exercícios sociais de 2011 e 2012. Com base

nesses indicadores, julgue os itens que se seguem.

É correto afirmar que o capital circulante líquido da empresa foi positivo nos períodos analisados, embora fique evidente que, para o cumprimento de todas as obrigações assumidas no curto prazo, a empresa dependia da realização financeira de itens de baixa liquidez registrados no seu ativo circulante. É correto afirmar, ainda, que, se a empresa pretendesse utilizar caixas e equivalentes de caixa para saldar todas as dívidas de curto prazo nas datas apresentadas, menos de 5% do montante dessas dívidas teriam sido quitadas.

Com base na legislação em vigor e na demonstração do resultado

do exercício (DRE) de determinada entidade, mostrada na tabela

acima, julgue os itens subsequentes acerca da elaboração da

demonstração do valor adicionado (DVA).

O valor recebido em transferência é inferior a R$ 6.000.

Com relação aos procedimentos contábeis adotados em processos de combinação de negócios por meio de fusão, cisão e incorporação de empresas, conforme a legislação contábil em vigor, julgue os itens a seguir.

As condições de incorporação, fusão ou cisão com incorporação em sociedade existente constarão de protocolo firmado pelos órgãos de administração ou sócios das sociedades interessadas e, no caso de cisão, esse protocolo incluirá, entre outros, os elementos ativos e passivos que formarão cada parcela do patrimônio.

No que se refere à consolidação das demonstrações contábeis, julgue os próximos itens.

A companhia aberta que apresentar mais de 30% do valor do seu patrimônio líquido aplicado em sociedades controladas deverá elaborar e divulgar demonstrações financeiras consolidadas.

Com relação ao balanço patrimonial, julgue os itens seguintes conforme normatização feita pela Lei n.º 6.404/1976.

O balanço patrimonial deverá ser assinado pelos integrantes do conselho de administração em conjunto com o contador legalmente habilitado.

Acerca dos princípios de contabilidade sob a perspectiva do setor público e do sistema de contabilidade federal, julgue os itens a seguir.

O princípio da entidade aplica-se ao ente público pela autonomia e responsabilização sobre o patrimônio; nesse sentido, é correto afirmar que o patrimônio pertence à entidade e a entidade, por sua vez, pertence ao patrimônio.

Acerca da conceituação, do objeto e do campo de aplicação da contabilidade governamental e do patrimônio e suas variações, julgue os itens subsequentes.

Entre os elementos patrimoniais somente os circulantes devem obedecer ao critério de conversibilidade e exigibilidade.

Com base no disposto no Código de Ética Odontológica, julgue os itens subsequentes.

Em caso de aposentadoria do cirurgião-dentista, seus arquivos devem ser preservados por, no mínimo, três anos; no caso de falecimento do profissional, seu arquivo particular poderá ser incinerado, se não houver herdeiro profissional.

Acerca de aspectos técnicos relacionados a marcas de mordidas e às perícias odontológicas desse tipo de marca, julgue os itens a seguir.

A apresentação detalhada das lesões e o registro preciso de suas medidas e dos pontos anatômicos próximos a elas devem ser realizados tanto no relatório pericial quanto no parecer médico-legal, enquanto desenhos, esquemas e fotografias devem ser anexados apenas ao parecer, documento final do processo.

Sabendo que os elementos dentários são as estruturas orgânicas que fornecem os melhores subsídios para a estimativa da idade humana, julgue os itens subsequentes.

As radiografias intraorais constituem um material de grande relevância para a odontologia forense, uma vez que alterações ocasionadas por cáries e restaurações constituem características únicas e individuais.