Em 31/12/2023, uma sociedade empresária teve o seu capital social aumentado com a utilização de reservas.

Assinale a opção que indica a demonstração contábil em que o fato é contabilizado.

Em relação aos usuários do Sistema Público de Escrituração Digital (SPED), analise os itens a seguir.

I. A Secretaria da Receita Federal do Ministério da Fazenda.

II. As administrações tributárias dos Estados, do Distrito Federal e dos Municípios, mediante convênio celebrado com a

Secretaria da Receita Federal.

III. Os órgãos e entidades da Administração Pública federal direta e indireta que têm atribuição legal de regulação,

normatização, controle e fiscalização dos empresários e das pessoas jurídicas, inclusive imunes ou isentas.

Está correto o que se afirma em

Uma sociedade empresária iniciou, em 2023, a formação de um

ativo intangível, que deverá ser registrado como patente.

Nesse ano, ela reconheceu os seguintes gastos relacionados a ele:

• com atividades destinadas à obtenção de novo conhecimento:

R$8.000.

• com a busca, avaliação e seleção final das aplicações dos

resultados de pesquisa: R$12.000.

• com a formulação, projeto, avaliação e seleção final de

alternativas possíveis para processos aperfeiçoados:

R$15.000.

No ano de 2023, a sociedade empresária reconheceu, como ativo

intangível gerado internamente, o montante de

Um analista desejava realizar a análise financeira de uma sociedade empresária que trabalha com perícia contábil.

Os seguintes saldos eram apresentados em seu balanço patrimonial, em 31/12/2023:

Capital Social:.................................................................R$200.000;

Clientes (60 dias): ............................................................R$40.000;

Disponibilidades: .............................................................R$60.000;

Empréstimo concedido ao diretor (90 dias): ...................R$30.000;

Fornecedores (120 dias): .................................................R$50.000;

Prejuízo Acumulado:...................................................... -R$30.000;

Terrenos destinados à valorização: .................................R$90.000.

Assinale a opção que indica, na data do balanço, o capital circulante líquido da sociedade empresária.

Em 31/12/2023, uma sociedade empresária apresentava os seguintes saldos em seu balanço patrimonial:

• Capital Social: R$110.000;

• Contas a pagar (390 dias): R$18.000;

• Contas a receber (380 dias): R$80.000;

• Disponibilidades: R$120.000;

• Empréstimos (420 dias): R$42.000;

• Fornecedores (120 dias): R$20.000;

• Salários a pagar (30 dias): R$10.000.

Assinale a opção que indica a composição das exigibilidades da sociedade empresária, em 31/12/2023.

A Lei nº 14.791/2023 é um elemento-chave do orçamento público brasileiro para 2024 pois, entre outros aspectos, reforça a

necessidade de compatibilidade do orçamento com a meta de resultado primário de R$ 0,00 (zero real) para os Orçamentos Fiscal

e da Seguridade Social, explicita o que não deve ser computado para cálculo do déficit primário, bem como destaca as áreas mais

importantes para alocação dos recursos públicos em 2024.

Trata-se, portanto do(a)

Em relação aos títulos do Tesouro Nacional, assinale a afirmativa correta.

Sobre a relação entre o Investimento realizado para compra de determinado ativo (I0), o Valor Presente Líquido (VPL) e a Taxa

Interna de Retorno (TIR) no seu processo de Avaliação (Valuation), assinale a afirmativa correta.

Em relação ao processo de abertura econômica no Brasil, iniciado no governo Sarney, analise as afirmativas a seguir.

I. Governo Sarney: aboliram-se diversos regimes especiais de importação, reduziu-se a redundância tarifária (unificando a incidência de impostos sobre importação) e promoveu-se a redução das alíquotas de importação e de seu intervalo.

II. Governo Collor: extinguiram-se diversas barreiras comerciais não tarifárias e definiu-se uma redução gradual das tarifas sobre importação.

III. Governo Fernando Henrique Cardoso (FHC): apesar de inicialmente cumprir os acordos firmados no âmbito do Mercosul, a partir de 1995 o ritmo de abertura diminuiu, chegando ao ponto de a tarifa média de importação reverter a sua tendência de queda dos anos anteriores, devido às pressões da indústria automobilística, aos choques externos e aos problemas com a Balança de Pagamentos.

Está correto o que se afirma em

Avalie se as afirmativas a seguir estão corretas, em sentido estrito, quanto à classificação da receita orçamentária.

I. A Receita Pública excluída do cálculo do resultado primário será classificada como financeira, segundo o critério de identificador do resultado primário.

II. Receitas Correntes aumentam as disponibilidades financeiras do Estado, em geral com efeito positivo sobre o Patrimônio Líquido. De igual modo, as Receitas de Capital também aumentam as disponibilidades financeiras do Estado e provocam efeito sobre o Patrimônio Líquido.

III. São Receitas de Capital as provenientes de recursos financeiros oriundos de constituição de dívidas e da conversão em espécie de bens e direitos, dos recursos recebidos de outras pessoas de direito público ou privado destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente.

Está correto o que se afirma em

Visando estabelecer critérios objetivos que avaliam a capacidade de pagamento dos governos subnacionais, a Secretaria do Tesouro Nacional desenvolveu a CAPAG.

Sobre esse instrumento, assinale a afirmativa correta.

Com relação aos conceitos de Restos a Pagar e Despesas de Exercícios Anteriores, avalie as afirmativas a seguir.

I. Os Restos a Pagar correspondem a todas as despesas regularmente empenhadas, do exercício atual ou anterior, que não foram pagas até 31 de dezembro do exercício financeiro vigente.

II. Os empenhos referentes a despesas com diárias, ajuda de custo e suprimento de fundos pendentes de pagamento no exercício podem ser inscritos em Restos a Pagar não processados.

III. Os Restos a Pagar que foram cancelados, em situação na qual permanece o direito do credor (prescrição interrompida) em razão de o fornecedor já ter entregue o bem ou serviço, é um tipo de despesa orçamentária que pode ser enquadrada como Despesas de Exercícios Anteriores (DEA).

Está correto o que se afirma em

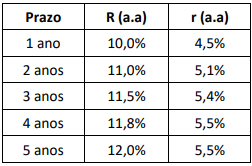

Considere as duas estruturas a termo de taxa de juros (ETTJs), uma de taxa nominal (R) e uma de taxa real (r) apresentadas na tabela a seguir. Suponha que há prêmio de risco (não vale a Hipótese das Expectativas).

Nesse caso, assinale a afirmativa correta.

O controle do endividamento é um desafio da gestão pública no Brasil.

Visando à consecução da sustentabilidade fiscal, é correto afirmar que

Em relação ao período entre 1998 e início de 1999 (quando ocorreu a maxidesvalorização), não é correto afirmar que