Um grupo de investidores estrangeiros planeja adquirir participação societária em uma companhia aberta brasileira, cuja atividade-fim é a produção de cosméticos. Este grupo tem especial interesse em entender como a empresa brasileira distribui seu resultado entre acionistas, empregados e governo. Em virtude da importância dada à destinação da riqueza gerada pela companhia, qual demonstrativo deverá ser primordialmente analisado por estes investidores estrangeiros?

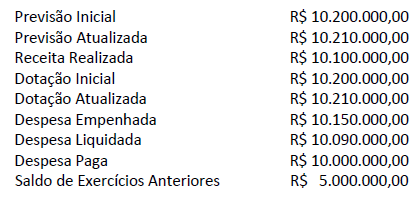

Um ente público apresentou as seguintes informações no seu Balanço Orçamentário, referente ao exercício financeiro

do ano X1:

Com base nessas informações, sabe-se que esse Balanço Orçamentário apresentará um superávit ou um déficit; no exercício financeiro de X1 é correto afirmar que foi apresentado um:

Quando da suspensão ou da interrupção do contrato de trabalho, não há a prestação de serviços para o empregador. Um contador responsável pelas rotinas trabalhistas de determinada empresa sabe que, em linhas gerais, na interrupção do contrato de trabalho, o empregado continua recebendo sua remuneração e há a contagem do tempo de serviço, o que não ocorre no caso de suspensão do contrato. Neste contexto, as seguintes hipóteses são de interrupção de contrato de trabalho para um empregado, EXCETO:

A informação estruturada não significa que a Contabilidade fornece as informações dispersas, e apenas seguindo as solicitações imediatas dos interessados, mas que as fornece de forma organizada (IUDÍCIBUS, MARION, 2017). É correto

afirmar que os fatos e registros das operações da entidade, na qual se está aplicando a Contabilidade são estudadas e desenhadas minuciosamente através dos:

Capacitadora é a entidade credenciada em Conselho Regional de Contabilidade que promove atividades de Educação

Profissional Continuada consoante as diretivas desta norma.

(NBC PG 12 (R3), 33.)

Em conformidade com a referida norma, constituem-se em possíveis capacitadoras, EXCETO:

Em 2018 uma empresa emitiu títulos patrimoniais, sobre os quais incorreram custos de transação no valor de R$ 200.000,00. A operação foi um sucesso. Assinale a correta contabilização destes custos de transação nas demonstrações contábeis da empresa de acordo com a NBC TG 08 – Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários.

Uma sociedade empresária apresentava o seguinte quadro de participação societária: sócios Alfa – 25%; sócio Beta – 25%; sócio Delta – 40%; sócio Gama – 10%. Em setembro de 2019, os sócios Alfa, Beta e Delta decidiram excluir o sócio Gama da sociedade e, para demonstrar ao mesmo sua parte nos haveres, os demais sócios solicitaram ao contador que elaborasse o Balanço Patrimonial em 30 de setembro de 2019, que apresentou o Patrimônio Líquido com a seguintecomposição: Capital Social – R$ 300.000,00; Reservas de Lucros – R$ 50.000,00; Prejuízos Acumulados – R$ 60.000,00. O sócio Gama questionou judicialmente os valores e, para tanto, foi nomeado um perito contador pelo juiz para a elaboração do Balanço Especial. Examinando a documentação contábil, o perito constatou que: (a) em 31/12/2018 haviam obrigações e contingências que não haviam sido contabilizadas e geraram uma redução de R$ 12.000,00 no Patrimônio Líquido; (b) até a data de levantamento do Balanço Especial havia um lucro apurado de R$ 20.000,00.

Considerando as informações, os haveres do Gama em 30/09/2019 correspondem a:

No que se refere à NBC TG 29 (R2) – Ativo biológico e produto agrícola, item 43, “a entidade é encorajada a fornecer uma descrição da quantidade de cada grupo de ativos biológicos, distinguindo entre consumíveis e de produção ou entre maduros e imaturos, conforme apropriado". Com base nessa informação e considerando a NBC TG 29 (R2) – Ativo biológico e produto agrícola, são exemplos de ativos biológicos consumíveis, EXCETO:

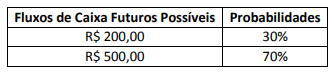

O Ativo A apresenta os seguintes fluxos de caixa futuros possíveis no horizonte de um ano e suas respectivas probabilidades:

Sabe-se que a taxa de juros livre de risco aplicável para fluxos de caixa futuros possíveis no horizonte de um ano é de 3% e o prêmio de risco sistemático para ativo com o mesmo perfil de risco é de 2%. Diante dos dados apresentados e utilizando o Método 2 da Técnica de Valor Presente Esperado apontada na NBC TG 46 (R2) – Mensuração do valor justo, qual das alternativas a seguir indica o valor mais próximo do Valor Justo do Ativo A?

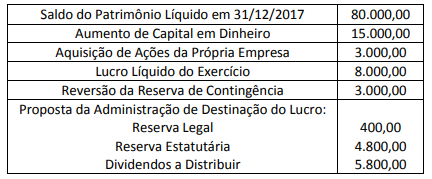

Considere os dados extraídos da Demonstração das Mutações do Patrimônio Líquido da empresa Exemplar S.A., referente ao exercício social de 2018.

É correto afirmar que a variação total no Patrimônio Líquido da empresa no exercício social foi de:

A Companhia BETA fabrica um único tipo de produto e apresentou as seguintes informações em determinado período:

• Quantidade Produzida: 16.000 unidades;

• Custos Variáveis: R$ 200.000,00;

• Custos Fixos: R$ 120.000,00;

• Despesas Variáveis: R$ 70.000,00;

• Despesas Fixas: R$ 30.000,00;

• Quantidade Vendida: 11.000 unidades; e,

• Preço de Venda Unitário: R$ 35,00.

De acordo com as informações anteriores e considerando o custeio por absorção, assinale a alternativa correspondente ao Resultado Bruto e ao Resultado Líquido do Período, respectivamente.

“Os Princípios Orçamentários visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público. Válidos para os Poderes Executivo, Legislativo e Judiciário de todos os entes federativos – União, Estados, Distrito Federal e Municípios – são estabelecidos e disciplinados por normas constitucionais, infraconstitucionais e pela doutrina" (MCASP, 2019, p. 28). Considerando o seguinte enunciado “[...] cabe ao Poder Público fazer ou deixar de fazer somente aquilo que a lei expressamente autorizar, ou seja, subordina-se aos ditames da Lei". Para o cumprimento desse princípio, o Poder Executivo deverá estabelecer o plano plurianual, as diretrizes orçamentárias e os orçamentos anuais. O enunciado refere-se ao Princípio

A Sociedade Empresária “A” produz um único produto e sua produção atual está em 80% de sua capacidade total. Toda essa produção já foi contratada para ser vendida ao preço de R$ 1,00 por unidade para a Sociedade Empresária “B”. A Sociedade Empresária “C” mostrou-se interessada em adquirir 10.000 unidades do produto da Sociedade Empresária “A”, mas se o preço de venda fosse de R$ 0,60 por unidade. Sabe-se que os custos de produção da Sociedade Empresária “A” – independentemente de aceitar ou não a proposta de “C” – são caracterizados da seguinte maneira: Custo Fixo total R$ 25.000,00 e Custo Variável R$ 0,50 por unidade. Outra informação relevante é que a capacidade total de produção da Sociedade Empresária “A” é de 100.000 unidades. Se a Sociedade Empresária “A” aceitar a proposta da Sociedade Empresária “C”, a margem de contribuição total após o incremento de 10.000 unidades na produção atual será de

“Espécie tributária destinada a atender às despesas extraordinárias decorrentes de calamidade pública, guerra externa ou sua iminência.” Este conceito se aplica a:

A legislação que regula a profissão contábil estabelece diversos direitos e deveres a serem observadores pelos profissionais da classe contábil. Dentre os deveres previstos pela norma, é VEDADO ao contador: