Analise as seguintes informações da Prefeitura Municipal de Novo Hamburgo (RS):

Em 30 de janeiro de 2019, ocorreu empenho de despesa no valor de R$ 20.000,00 para a aquisição de uma máquina. Essa despesa foi liquidada em 01 de abril de 2019, pelo valor total empenhado. Nessa mesma data, foi entregue pelo fornecedor a máquina que foi colocada em uso. O pagamento dessa despesa foi realizado em 10 de maio de 2019, pelo valor total empenhado, sabendo que a vida útil econômica e o valor residual foram estimados, respectivamente, em 10 anos e R$ 2.000,00. Em 31/12/2019, após o reconhecimento da variação patrimonial diminutiva com a depreciação referente ao exercício financeiro de 2019, a Prefeitura Municipal realizou o teste de redução ao valor recuperável dessa máquina e verificou que o seu valor em uso era R$ 14.500,00 e o seu valor justo líquido de despesas de venda era R$ 16.650,00. Ressalta-se que a Prefeitura utiliza o método das cotas constantes para o cálculo da depreciação.

Com base nas informações apresentada, o valor total da variação patrimonial diminutiva reconhecida em 31 de dezembro de 2019 pela Prefeitura Municipal de Novo Hamburgo (RS), referente a essa máquina, foi

Constitui mutação patrimonial da receita pública:

Concernente ao que dispõe a Lei n.°4.320/64, pode-se afirmar:

Todas as receitas e despesas orçamentárias autorizadas pelo Poder Legislativo devem constar na Lei Orçamentária pelos seus valores totais, sendo vedadas quaisquer deduções;

Todas as receitas e despesas orçamentárias autorizadas pelo Poder Legislativo devem constar na Lei Orçamentária pelos seus valores totais, sendo vedadas quaisquer deduções;

A lei Orçamentária conterá a discriminação da receita e da despesa, de forma a evidenciar a política econômico financeira e os programas de trabalho do governo, facilitando o acompanhamento e o controle dos gastos públicos;

A lei Orçamentária conterá a discriminação da receita e da despesa, de forma a evidenciar a política econômico financeira e os programas de trabalho do governo, facilitando o acompanhamento e o controle dos gastos públicos;

As receitas e despesas orçamentárias, previstas e autorizadas, deverão ser demonstradas de forma centralizada em uma única peça para cada exercício financeiro.

As receitas e despesas orçamentárias, previstas e autorizadas, deverão ser demonstradas de forma centralizada em uma única peça para cada exercício financeiro.

As assertivas mencionadas, referem-se, respectivamente, aos princípios orçamentários:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), a extinção total de um passivo juntamente com o correspondente desaparecimento de um ativo, porém de menor valor, é considerada um(a)

Em um ente público municipal, uma variação patrimonial qualitativa decorre do

A transferência da propriedade de um ativo para terceiros, a redução ou extinção do valor econômico de um ativo e o surgimento de um passivo, sem o correspondente ativo, são fatos que geram o reconhecimento contábil de um(a):

Para o registro contábil da abertura de um crédito adicional especial, uma conta da classe

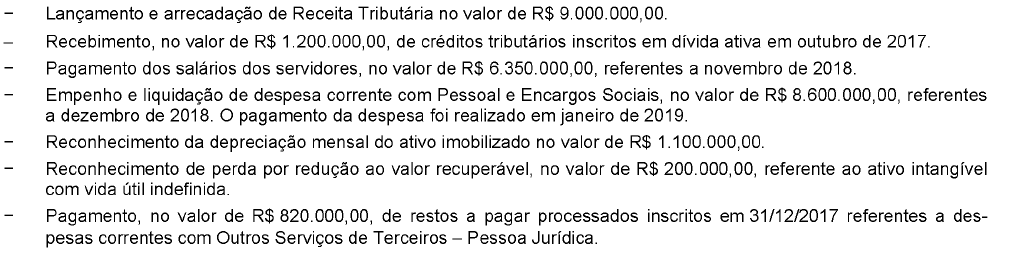

Para responder a questão a seguir, considere as transações a seguir, ocorridas em dezembro de 2018 em um ente público municipal:

Com base nessas transações tomadas em conjunto, em dezembro de 2018, o resultado patrimonial do referido ente público municipal referente ao exercício financeiro de 2018 teve

Em se tratando de uma transação realizada no setor público e com base no enfoque patrimonial adotado pelo Plano de Contas Aplicado ao Setor Público (PCASP), pode-se afirmar que representa uma variação patrimonial quantitativa diminutiva o (a):

Analise o lançamento contábil abaixo:

O lançamento contábil acima foi realizado por um órgão público.

Sobre esse lançamento contábil, é correto afirmar:

Demonstração contábil representa a técnica contábil que evidencia, em período determinado, as informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio de entidades do setor público e suas mutações. Na demonstração das Variações Patrimoniais, as transações no setor público que alteram a composição dos elementos patrimoniais sem afetar o patrimônio líquido, são chamadas de:

Julgue as alternativas a seguir:

I. Os Restos a Pagar do exercício serão computados na receita extra orçamentária para compensar sua inclusão na despesa orçamentária.

II. O Balanço Orçamentário demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extra orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

III. O Passivo Financeiro compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

IV. As variações resultantes da conversão dos débitos, créditos e valores em espécie serão levadas à conta patrimonial.

Marque a alternativa correta:

Com referência ao relacionamento entre os regimes orçamentário e contábil em uma entidade pública, marque a alternativa correta quanto às variações patrimoniais.

O custo dos estoques pode não ser recuperável se esses estoques estiverem danificados, se se tornarem total ou parcialmente obsoletos ou se os seus preços de venda tiverem diminuído.

O lançamento para contabilização do ajuste de perdas de estoques para adequar ao valor realizável líquido é:

Considerando-se o tema Patrimônio Público, é relevante ressaltar as Variações Patrimoniais, que se referem à alteração de valor, de qualquer elemento do patrimônio público, seja por alienação, aquisição, dívida contraída, dentre outros. Assim, marque a única alternativa que apresenta uma Variação Patrimonial Aumentativa.